Aquí os dejo el código para calcular las bandas Bollinger en Python:

Es algo bastante simple, pero por algo se empieza, la clave es calcular la volatilidad correctamente. En este ejemplo no se tiene en cuenta los rangos de cada vela, pero lo iremos complicando.

Creo que la forma de calcular la volatilidad es aplicar true-range con un factor de decaimiento.

Lo voy a programar en Matlab que va a ser más rápido, después habrá que calibrar los distintos factores para aplicarlo al EURUSD.

Código PHP:

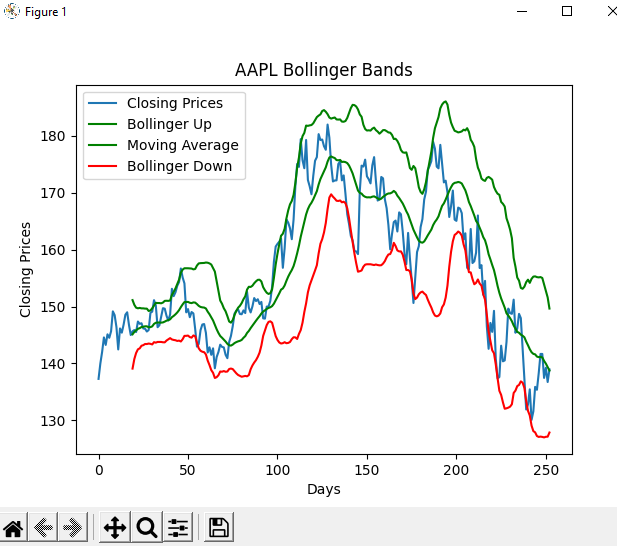

import numpy as np

import pandas as pd

import pandas_datareader as pdr

import matplotlib.pyplot as plt

def get_sma(prices, rate):

return prices.rolling(rate).mean()

def get_bollinger_bands(prices, rate=20):

sma = get_sma(prices, rate)

std = prices.rolling(rate).std()

bollinger_up = sma + std * 2 # Calculate top band

bollinger_down = sma - std * 2 # Calculate bottom band

return bollinger_up, bollinger_down

symbol = 'AAPL'

df = pdr.DataReader(symbol, 'yahoo', '2016-07-01', '2022-07-01')

df.index = np.arange(df.shape[0])

closing_prices = df['Close']

sma = get_sma(closing_prices, 20) # Get 20 day SMA

bollinger_up, bollinger_down = get_bollinger_bands(closing_prices)

plt.title(symbol + ' Bollinger Bands')

plt.xlabel('Days')

plt.ylabel('Closing Prices')

plt.plot(closing_prices, label='Closing Prices')

plt.plot(bollinger_up, label='Bollinger Up', c='g')

plt.plot(sma, label='Moving Average', c='g')

plt.plot(bollinger_down, label='Bollinger Down', c='r')

plt.legend()

plt.show()

1Likes

1Likes LinkBack URL

LinkBack URL About LinkBacks

About LinkBacks

Citar

Citar

Marcadores