LinkBack URL

LinkBack URL About LinkBacks

About LinkBacks

Hola, he estado repasando mensajes del antiguo foro, y me he encontrado uno de un forista llamado "pichurrin" ( ¿donde estas?) sobre los srpeads temporales. Picurrin empezo un estudio sobre este tipo de spreads, y se me a pasado por la cabeza continuarlo. Estas eran las palabras con las que empezó el post:

"investigando investigando he visto una cosa curiosa, al menos para mi: el spred temporal.

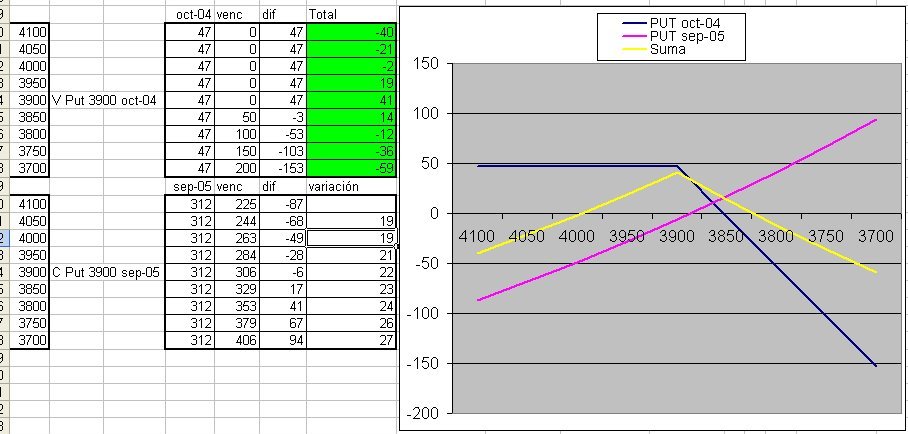

Consiste en compar una opcion del vencimiento mas proximo y venderla la misma del segundo vencimiento, en estos momentos comprar de febrero y vender de marzo.

La idea es anular el valor intrinseco y chupar theta del valor temporal, siempre y cuando no haya un catastrofe que suba la vola y te pine (creo que este es el problema )

Y puedes hacer lo mismo con CALL Y PUT. Lo que no se es cuando conviene cada una. Por esto voy a ver como evolucionan las distintas posibilidades de aqui a vencimiento de febrero"

Y a continuación, y para que no se pierda, pego las posiciones "en el dinero" de meff. Fut mini ibex en 8115.

CALLS:

17/09/2004 8.000,00 136,00 143,00 137,00 36 149,00 130,00 146,00

17/09/2004 8.050,00 99,00 106,00 102,00 50 102,00 102,00 110,00

17/09/2004 8.100,00 68,00 75,00 72,00 560 80,00 62,00 79,00

17/09/2004 8.150,00 45,00 50,00 47,00 431 54,00 43,00 54,00

15/10/2004 8.000,00 150,00 - - - - - 215,00

15/10/2004 8.050,00 173,00 181,00 166,00 1 166,00 166,00 183,00

15/10/2004 8.100,00 144,00 151,00 156,00 12 156,00 144,00 153,00

15/10/2004 8.150,00 117,00 125,00 - - - - 127,00

19/11/2004 8.000,00 255,00 265,00 - - - - 265,00

19/11/2004 8.100,00 197,00 206,00 203,00 1 203,00 203,00 206,00

19/11/2004 8.200,00 147,00 156,00 - - - - 157,00

PUTS:

17/09/2004 8.000,00 28,00 31,00 32,00 182 35,00 25,00 30,00

17/09/2004 8.050,00 39,00 45,00 43,00 214 49,00 43,00 44,00

17/09/2004 8.100,00 58,00 64,00 64,00 1.076 69,00 54,00 63,00

17/09/2004 8.150,00 83,00 90,00 90,00 3 90,00 88,00 88,00

15/10/2004 8.000,00 96,00 104,00 101,00 1 101,00 101,00 99,00

15/10/2004 8.050,00 114,00 121,00 110,00 3 110,00 110,00 116,00

15/10/2004 8.100,00 134,00 142,00 142,00 2 142,00 142,00 136,00

15/10/2004 8.150,00 158,00 165,00 161,00 1 161,00 161,00 160,00

Vamos a ser generosos y vamos a hacer la simulación con los precios contra la horquilla, por lo que la cosa seria así:

Venta de Call 8100 venc. 17/9/04 a 68 y compra de call 8100 venc. octubre a 163 - 2 comisiones (0.75 X 2) -1.5= -96.50 euros iniciales de perdida.

Venta put venc. sept. 8100 a 56, compra put venc. octubre a 150 - 1.5= -95.50.

Ahora solo falta esperar a que llegue el vencimiento. Espero que os resulte interesante. S2

| Síguenos en: |

|

| |

|

Citar

Citar

Marcadores