LinkBack URL

LinkBack URL About LinkBacks

About LinkBacks

¡!Chorry, chorry y chorry!!

Pero lo prometido es deuda y al menos os voy a poner los deberes, que he hecho desde el día 3, pues estoy dando muy mal ejemplo.

Estoy bien, pero unos días por unas cosas y otros por unos cosos, ando como desaparecido en combate.

No quiero comprometerme a nada, pero acabaré haciéndolo, contaros lo que he venido haciendo este vencimiento. A ver si mañana tengo suerte.

Colorao, un trabajo excelente, no te esmeres tanto, no te contrate ZP para su Departamento de Estudios y Estadísticas, que buena falta le va a hacer.

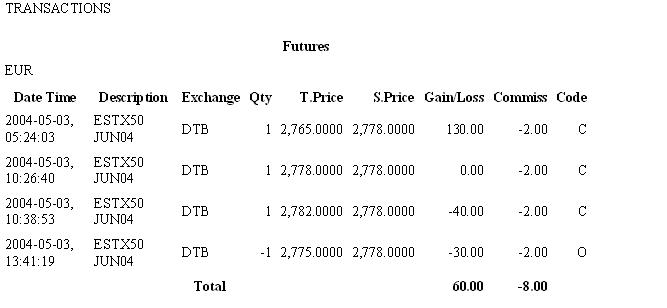

Deberes del 03/05/04

Deberes del 04/05/04

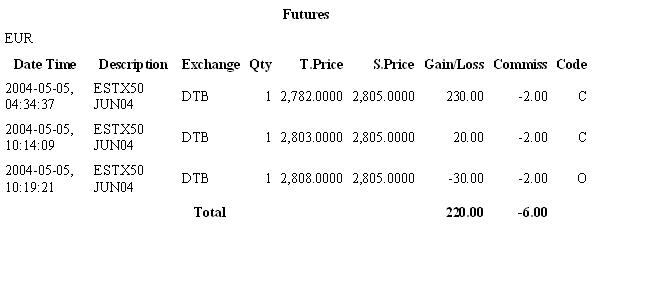

Deberes del 05/05/04

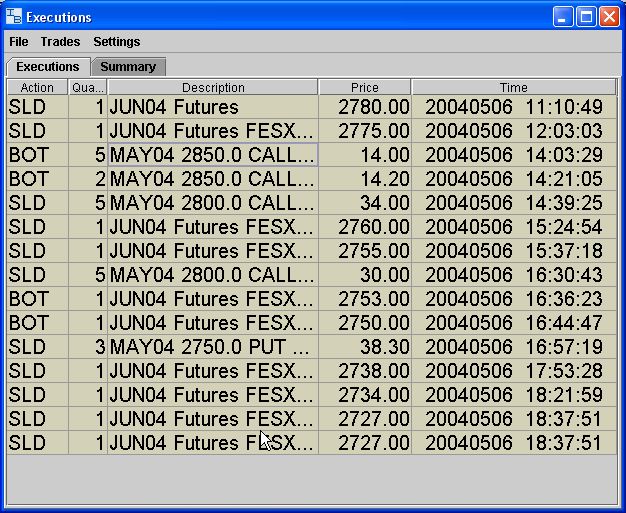

Deberes del 06/05/04

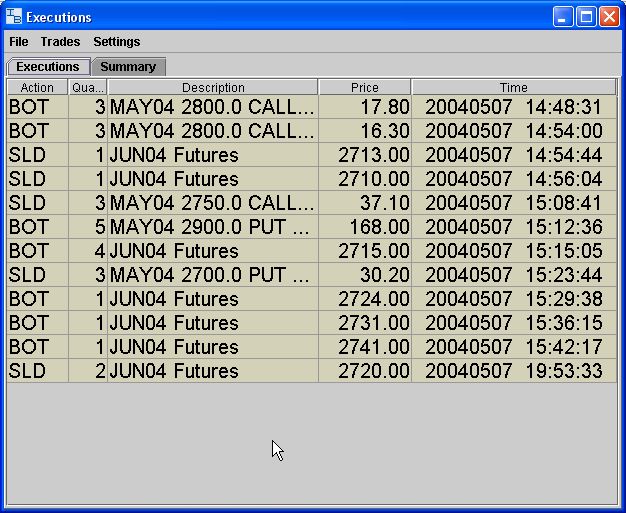

Deberes del 07/05/04

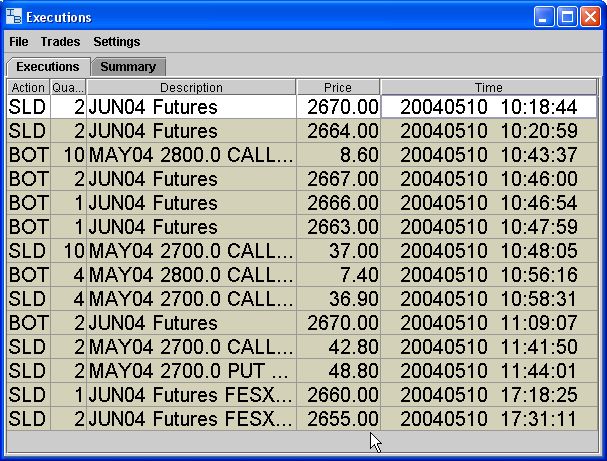

Deberes del 10/05/04

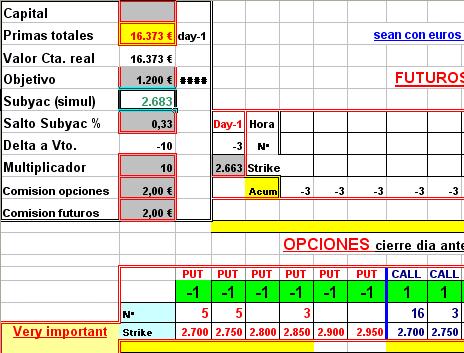

My positions, today al cierre.

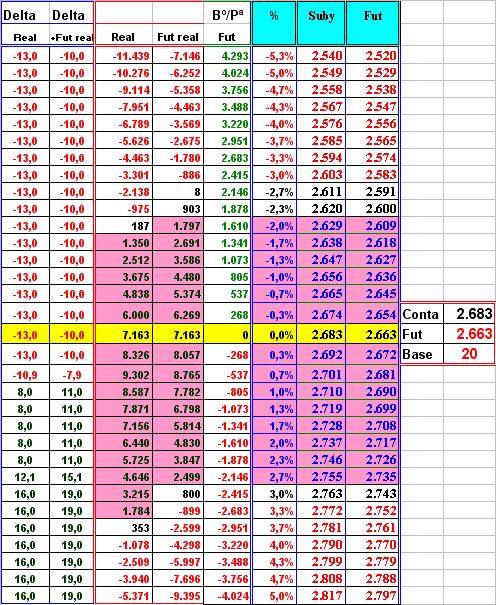

Perfil numeroso

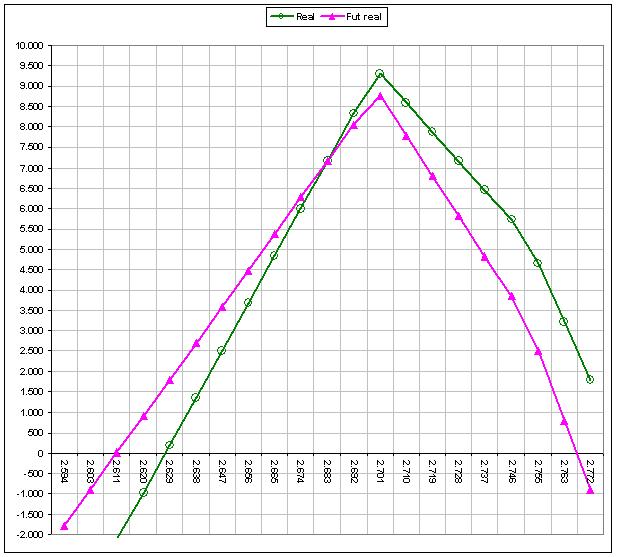

Perfil graficoso

Los Servicios Médicos del Enstetute, advierten que trabajar después de media noche, para el ESTETUTE, pueden ser mas peligrosos que fumarse 2 cajetillas de tabaco al día. ¡!Te enteras "Colorao"!!!

S2

| Síguenos en: |

|

| |

|

Citar

Citar

Marcadores