LinkBack URL

LinkBack URL About LinkBacks

About LinkBacks

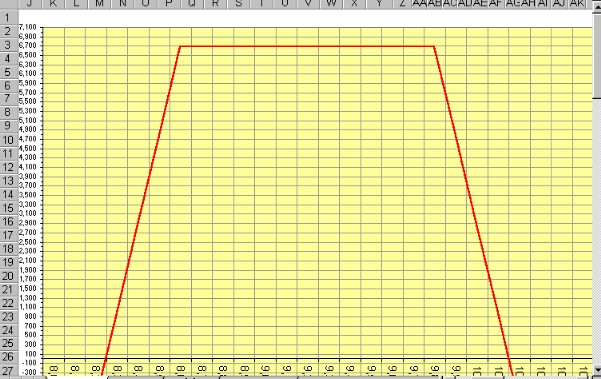

saludos a todos. Supongo que a más de uno se le habra ocurrido ya antes, pero no recuerdo haber visto ninguna simulación con opciones a largo plazo. Creo que si lo que queremos es chupar valor temporal esta puede ser una buena opción, más aún con la volatilidades que tenemos en los últimos tiempos, y con pocos quebraderos de cabeza.. La verdad es que ayer se me ocurrió ver como podría quedar una simulación vendiendo todas las opciones que pudiese a vencimiento diciembre, y llené todas las celdas posibles en la cojo. En principio no pinta mal, pero no tengo ni la menor idea de lo que supondría en garantías. Espero críticas; serán bien recibidas. :lol: :lol:

- En el ENSTETUTE antes de operar, debes siempre simular.

- Y si a la "vola" le da por bajar, mejor te vas a pasear.

[b][color=Black]$$$$$$$$$$$------â

| Síguenos en: |

|

| |

|

Citar

Citar

Marcadores