LinkBack URL

LinkBack URL About LinkBacks

About LinkBacks

Algunos sentimos que las opciones nos vienen grandes.

Lamentablemente, por más que me esfuerzo, no me siento capaz de seguir a El Pastor.

Hay que reconocerle su sinceridad y su esfuerzo por plasmar la operativa pero yo me pierdo siempre.

Supongo que no soy el único.

Aun así presiento que las opciones me gustan como estrategia de especulación.

Me da la sensación de que tiene la ventaja de poder tomar posiciones equivalentes al contado en cuanto a riesgo y beneficios, pero utilizando menos recursos.

Utilizar menos recursos se puede considerar una rentabilidad añadida.

Dicen sus detractores que es más peligroso debido a su apalancamiento.

No veo que pueda ser más peligroso si las cantidades de acciones compradas son iguales a las que me podría permitir en el mercado de contado.

Si apreto más el acelerador el peligroso seré yo, pero no la carretera ni el coche.

Además tengo la sensación que con las mismas estrategias, dándoles la vuelta, puedo tomar posiciones largas o cortas sin cambiar de mentalidad, sin crédito al mercado ni pedir nada prestado, suponiendo que haya disposición.

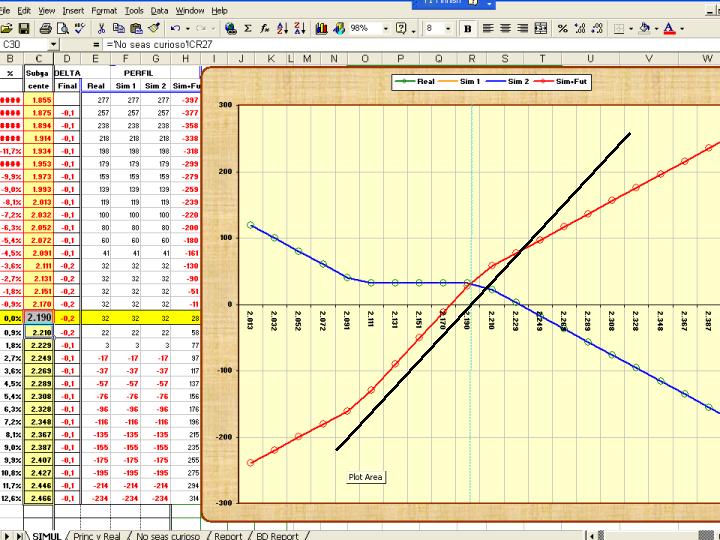

A título de ejemplo supongamos que mi sistema de especulación me dice que puede ser buena idea comprar Iberdrola a los precios actuales (17,52)

Contando con el efecto lunes y el cierre de Wall Street el viernes es posible que las pudiera comprar mañana a esos precio o mejor.

Supongamos que mi sistema de especulación me dice que hay muchas probabilidades de que alcance objetivos de 18,06;18,33; 18,55; 18,92; 20,29; 21,00; 21,43; y en un alarde de euforia bolsistica hasta 26. Ya me dirá donde es buena idea parar, dependiendo de como se desarrolle el mercado en caso de que vaya a favor.

Y seguimos suponiendo que mi sistema de especulación me dice que todo ese montaje dejaría de ser válido en caso de que Iberdrola bajase por debajo de 16,60 y ahí debería de cerrar la posición asumiendo las pérdidas para salir airoso y no desquebrajado.

Supongamos que mi sistema de especulación de acuerdo con mi situación personal financiera, mi aversión al riesgo y mi estilo de gestión de los recursos me permite tomar posiciones con 500 acciones que a 17,52 sería una inversión de 8.760 euros.

Para no complicar el comparativo voy a olvidarme de las comisiones y considerarlas equivalentes en todos los casos.

Estrategias equivalentes con opciones se me ocurren las siguientes.

La estrategia del samurai: Comprar 5 futuros me costaría emplear del orden del 15% de los 8760 euros en garantías que con lo que se cubre el broker supongo que podría ser 1700 euros. Esto no es fácil de saber a priori y alguien que tenga experiencia podría tratar de aclararlo. Si algún alma piadosa nos lo pudiera aclarar le quedaríamos muy agradecidos.

La estrategia del banquero suizo: Compra de 5 CALLsAquí las cosas empiezan a complicarse. ¿Que precio (Strike) de ejercicio escoger? ¿Que vencimiento? ¿Por qué comprar la CALL y no vender la PUT? Nueva llamada a las almas caritativas que nos puedan ayudar.

Yo creo que es mejor, en este caso, comprar la CALL. Cuando se compra una opción no se compra una sola cosa, se compran tres (por lo menos). Se compra por supuesto el derecho a comprar o vender a un precio determinado, en este caso el día del vencimiento, el activo subyacente. Pero también se compra su volatilidad actual y su valor temporal.

Iberdrola se ha venido moviendo en un rango lateral desde hace una temporada y probablemente su volatilidad es baja y por tanto su valor también, si el precio de la volatilidad es bajo prefiero comprarlo y no venderlo. Por otra parte si Iberdrola finalmente rompe subiendo la volatilidad también subirá, en principio. Si mantiene esa tendencia volverá a bajar y para cuando yo decida realizar beneficios, probablemente será porque ha perdido la tendencia y ha comenzado a bajar el precio y por tanto subirá la volatilidad. Es decir, creo tener bastantes probabilidades de vender la volatilidad más cara que la compré.

Puesto que las posiciones compradas (las vendidas lo ganan) tienden a perder valor sistemáticamente por el efecto del paso del tiempo voy a elegir un vencimiento lejano, que también pierde valor temporal pero menos. Además está de acuerdo con el sistema de especulación que nos dice que hay probabilidades de que suba, pero no nos dice nada de cuando se van a cumplir los objetivos.

(Por cierto, mi sistema de especulación no trata de adivinar lo que va a hacer el mercado, no trata de adelantar lo que va a hacer el mercado. Solo adivina y adelanta lo que yo voy a hacer en función de lo que haga el mercado. Solo calcula unas probabilidades en función de lo que ha hecho el mercado y en función de mi particular situación personal, financiera y sicológica. Se suele decir que el mercado es soberano, creo que ya lo he dicho otras veces, será soberano en su casa. Aquí mando yo y se hace lo que yo digo. Y si el mercado quiere, hace lo que yo digo, y si no quiere, puede hacer lo que le de la gana pero, lo hará sin mi.)

A pesar de mis meditaciones sobre la "Bola" y el "Bothe" voy a elegir un Strike cuya Delta sea igual a uno. En este caso no importan demasiado ni la Gamma, ni la Theta, ni la Vega, ni la Rho. Porque son igual a cero. Y lo elijo precisamente porque es lo más parecido a comprar las acciones.

Yo no se muy bien por qué, algún día lo averiguaré, pero la Delta igual a uno se da en el Strike 14,44 de vencimiento 18/03/2005 y todas las demás griegas son igual a cero.

¿Cuanto tendré que pagar por el derecho a comprar Iberdrola a 14,44 si se está cotizando a 17,52? Pues, como parece obvio, el valor implícito de esa opción será 3,08 euros por acción. Si multiplicamos 500 acciones por 3,08 tendremos que emplear 1540 euros por abrir la posición. Es una posición comprada y por tanto no sujeta a garantías.

Una cosa que me gusta de este precio de ejercicio es que por cada euro que suba IBE mi opción también va a subir un euro, mientras que si IBE baja un euro el valor de mi opción solo habrá bajado 0,98 (o algo así).

Otras posibilidades que se me ocurren también equivalentes serían:

La estrategia del Big Bang: Comprar un cono (Stradle) - (menos de 600 euros para 5 contratos, creo)

La estrategia de del gen dominante: Comprar una cuna (Strangle) - 1052 euros para 4 contratos.

Abrir un túnel alcista, que no se si alguien lo ha bautizado pero me atrevería llamarle la "estrategia del jugador de mus" o la "estrategia del croupier de Black Jack" que no por anunciada, manifiesta y patente, deja de tener sus probabilidades de ser rentable a la larga.

Creo que esto ya va siendo demasiado largo y hay que dejarlo donde está.

Seguramente hay otras muchas estrategias similares pero serán más complicadas de seguir y realizar aunque probablemente aporten otras ventajas. Como se decía antiguamente "Doctores tiene la Santa Madre Iglesia que os sabrán responder"

Yo le veo muchas ventajas a las opciones, le veo el inconveniente de que mientras que ya todos los brokers admiten órdenes Stop, simuladas por su sistema, en valores, creo que ninguno las admite en opciones.

Perdón por el rollo, pero, ahí queda eso para los que no entendemos de opciones.

Cualquier comentario, pregunta o respuesta será bienvenido.

Un saludo

Tom

| Síguenos en: |

|

| |

|

Citar

Citar

Marcadores