Bajar datos de divisas de Yahoo

Voy a poner una serie de código que después quiero hacer una serie de videos donde explico como se pueden bajar cotizaciones, realizar matrices de correlaciones, y analizar de manera estadística los distintos pares de divisas.

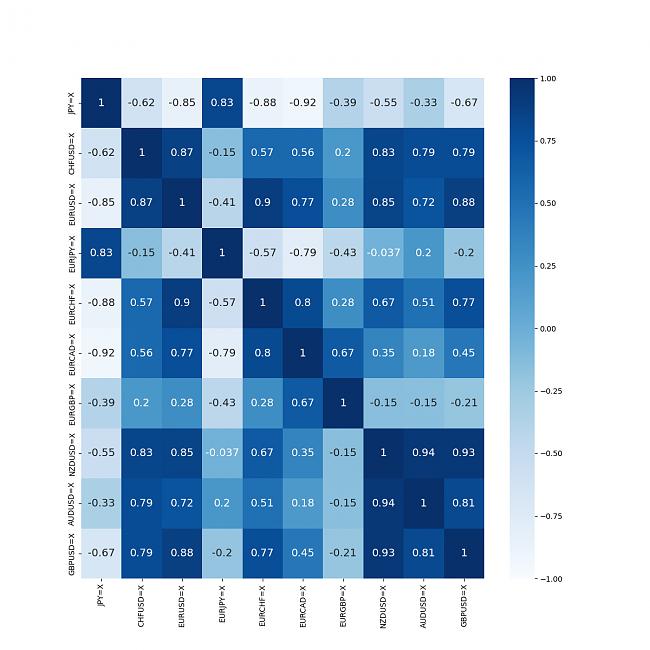

Una de las primeras cosas que tenemos que hacer es generar un MAPA DE CORRELACIÓN DE LAS DIVISAS

He realizado este mapa de correlaciones a partir de datos bajados de Yahoo desde el 1 de enero del 2020 hasta ahora.

Si buscamos el EURUSD, vemos la correlación con otros pares, por ejemplo la correlación con el USDJPY es de -0.85

Es decir cuando sube el EURUSD el par USDJPY baja, es decir que si compráramos la misma cantidad de dólares el riesgo solo sería el 15% de si compráramos el EURUSD.

Es importante tener clara las correlaciones porque permite disminuir bastante el riesgo.

Código Python:

Código PHP:

import pandas as pd

import seaborn as sns

from matplotlib import pyplot

from pandas_datareader import data as wb

# Set the ticker as 'EURUSD=X'

tickers=['JPY=X','CHFUSD=X','EURUSD=X','EURJPY=X','EURCHF=X','EURCAD=X','EURGBP=X','EURJPY=X','NZDUSD=X','AUDUSD=X','GBPUSD=X']

start_date='2020-1-1'

end_date='2022-10-23'

df = pd.DataFrame()

#bucle en ticker

t=0

for ticker in tickers:

data=wb.DataReader(ticker, 'yahoo',start_date, end_date)['Adj Close']

if(t==0):

df = pd.DataFrame(data)

df.rename(columns = {'Adj Close':ticker}, inplace = True)

t=t+1

else:

df[ticker] = data

corr=df.corr()

LinkBack URL

LinkBack URL About LinkBacks

About LinkBacks

Citar

Citar

Marcadores