VaR ( Value at Risk)

El VaR fue desarrollado por JP Morgan en 1994, y se trataba de buscar una medida que nos informara del riesgo que tenemos en nuestra cartera de activos financieros.

Para ello nos da la probabilidad en un horizonte de tiempo determinado de tener esa perdida en nuestra cartera ante variaciones del valor nuestros activos (subidas y bajadas de la Bolsa, cambios en el precio de los commodities, tipos de interés..etc)

Ejemplo:

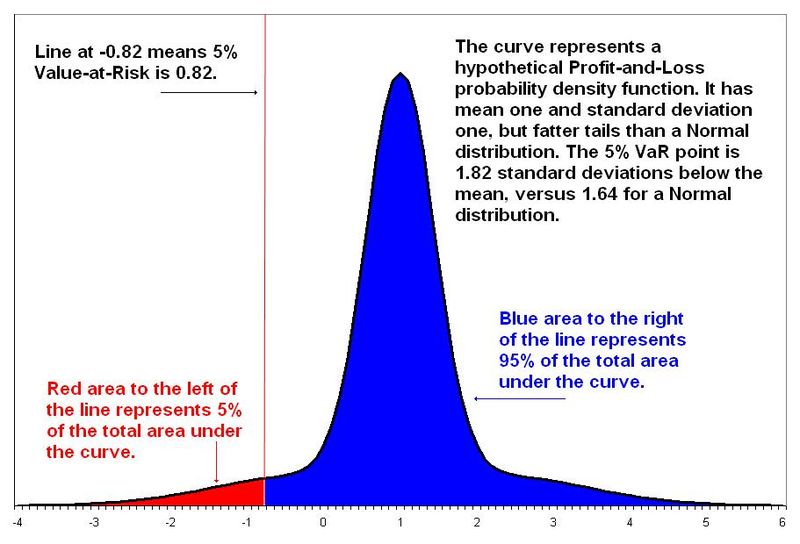

Tenemos una cartera de Bolsa, y tenemos un 5% de posibilidades de perder más de un millón de euros en 1 día.

Como gestor yo se que solo el 5% de los días voy a perder más de 1 millón de euros.

Aquí subyace una idea, y es, a mayor horizonte de tiempo mayore son las perdidas posibles, y a menor nivel de confianza perdidas mayores pero la probabilidad del suceso disminuye.

¿Cómo se calcula el VaR?

Existen 3 métodos:

- El histórico

- El Paramétrico

- Simulación Montecarlo.

Como introducción, voy a explicar el más fácil que es el histórico:

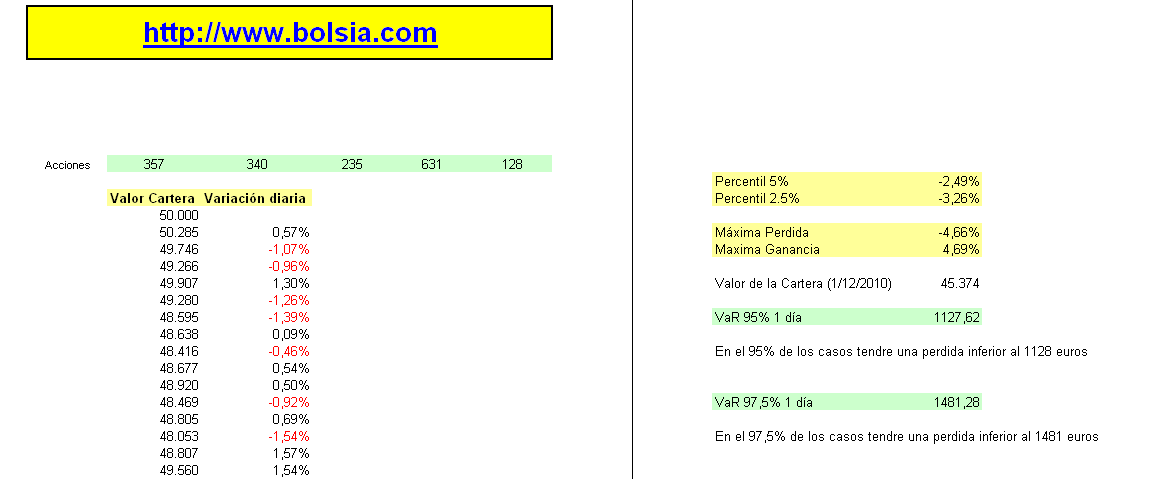

Tenemos una cartera formada por 5 acciones, en la que tenemos la serie histórica de los rendimientos (Ver Excel que se adjunta). Calculamos los rendimientos diarios y los ordenamos de mayor a menor.

Para calcular el VaR simplemente será buscar el percentil del 95% (el que deja el 5% de los peores resultados a la izquierda) y sabemos que en el 95% de las veces vamos a tener una perdida inferior a dicha cantidad.

Fácil Verdad. Pero surge un problema importante y es el siguiente ¿Lo que ha pasado en el último año es un buen estimador de lo que puede pasar en el futuro?

Pues la respuesta es No, nos puede dar una idea pero como se trata de cuantificar el riesgo, pues es difícil de cuantificar porque riesgo es.

Ejemplo Excel:http://www.bolsia.com/users/descargas-programas/10185-var-hist%F3rico.html

- Introducción al FOREX - 21 Enero, 2015

- Altman Z-Score - 20 Enero, 2015

- Alfa de Jensen - 27 Enero, 2014

- Benchmarks - 27 Enero, 2014

- VaR ( Value at Risk) - 26 Enero, 2014

- Cartera eficiente de Bolsia.com - 26 Enero, 2014

- Riesgo Sistemático - 23 Enero, 2014

- La Prima de Riesgo en el cálculo del Ke - 3 Diciembre, 2012

- Sortino Ratio (Ratios de Performance de Carteras) - 10 Noviembre, 2012

- Omega Ratio - 10 Noviembre, 2012

- Introducción al FOREX - 21 Enero, 2015

- Altman Z-Score - 20 Enero, 2015

- Alfa de Jensen - 27 Enero, 2014

- Benchmarks - 27 Enero, 2014

- VaR ( Value at Risk) - 26 Enero, 2014

- Cartera eficiente de Bolsia.com - 26 Enero, 2014

- Riesgo Sistemático - 23 Enero, 2014

- La Prima de Riesgo en el cálculo del Ke - 3 Diciembre, 2012

- Sortino Ratio (Ratios de Performance de Carteras) - 10 Noviembre, 2012

- Omega Ratio - 10 Noviembre, 2012

Miguel

Se va instalar el cálculo del VaR en todas las Carteras de Bolsia, con ello habrá una medida del riesgo claramente.