Archivos de la Categoría: Gestión de Activos

El desierto de los Tartaros

Es mi primer artículo en Bolsia. En él me gustaría rendir un tributo a Bolsia y a las personas que integran este magnifico proyecto. La actitud de Miguel y su fe ciega en cumplir su sueño, es innegable. Construir un proyecto que merezca la pena en esta industria tan atomizada y compleja merece un […]

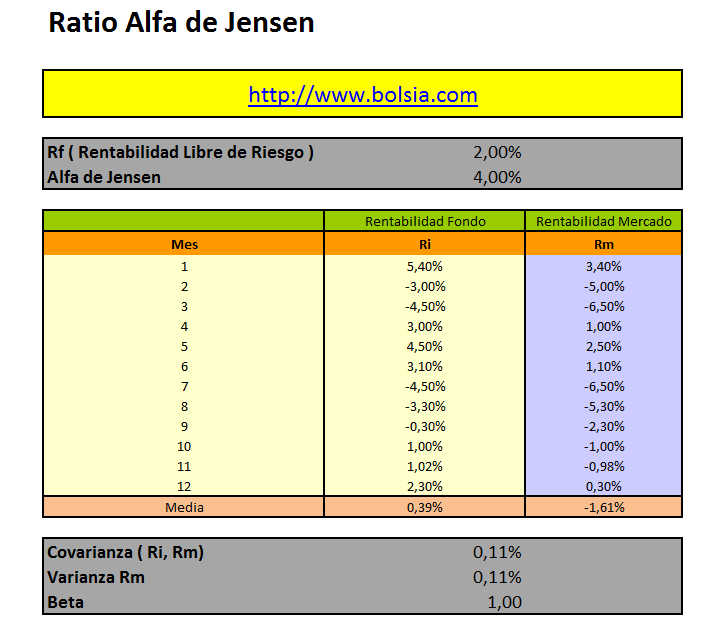

Alfa de Jensen

El Alfa de Jensen se define como el diferencial de la rentabilidad obtenida por el fondo y la que podría haber conseguido el benchmark con la misma cantidad de riesgo. Alfa de Jensen = Ri – (Rf+Beta*(Rm-Rf)) Explicación: Ri = Rentabilidad del Fondo Rf = Rentabilidad libre de riesgo Rm = Rentabilidad mercado Beta = Riesgo del Proyecto Lo […]

Benchmarks

El Benchmark es un índice de referencia que sirve para hacer comparaciones. Instrumento financiero utilizado como referencia para los rendimientos de otras emisiones del mismo tipo o en el mismo mercado. Como Bolsia.com se dedica a realizar carteras de Bolsa, el índice de referencia que más utilizamos es el S&P500. Pero en general un benchmark […]

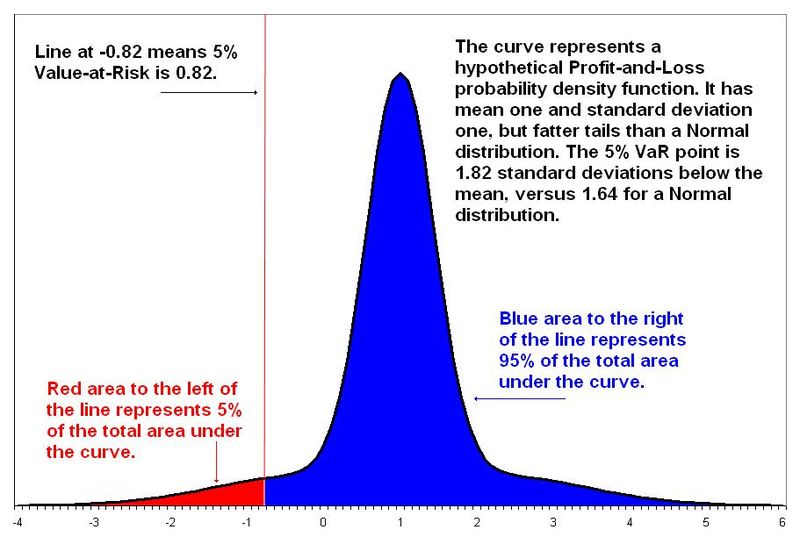

VaR ( Value at Risk)

El VaR fue desarrollado por JP Morgan en 1994, y se trataba de buscar una medida que nos informara del riesgo que tenemos en nuestra cartera de activos financieros. Para ello nos da la probabilidad en un horizonte de tiempo determinado de tener esa perdida en nuestra cartera ante variaciones del valor nuestros activos (subidas […]

Cartera eficiente de Bolsia.com

Desde hace más de dos años tenemos un concurso de carteras de Bolsa, en bolsia.com ( está web ). Con el paso del tiempo he ido recopilando todos los históricos de todas las carteras hasta el punto de tener un histórico de más de un millón de filas, de una hoja excel. A partir de […]

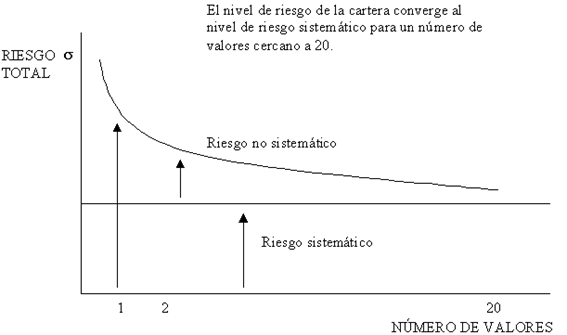

Riesgo Sistemático

Riesgo Sistemático Es aquel que se deriva de la incertidumbre global del mercado que tiene efectos a toda la economía y con ello a todas las empresas en general. Este riesgo no puede eliminarse mediante la diversificación; de ahí, que también se le denomine como riesgo no diversificable o riesgo de mercado. Por ejemplo: Una […]

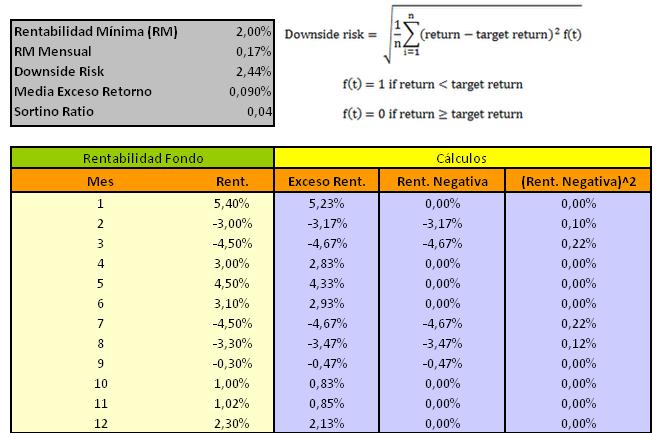

Sortino Ratio (Ratios de Performance de Carteras)

El Ratio Sortino es similar al Ratio Sharpe con la diferencia que considera para el cálculo del riesgo la volatilidad negativa (la volatilidad a partir de las perdidas) El Ratio Sortino se lo debemos a Frank A. Sortino, Examinando la formulación del ratio de Sortino, vemos que es similar en apariencia a la del ratio de […]

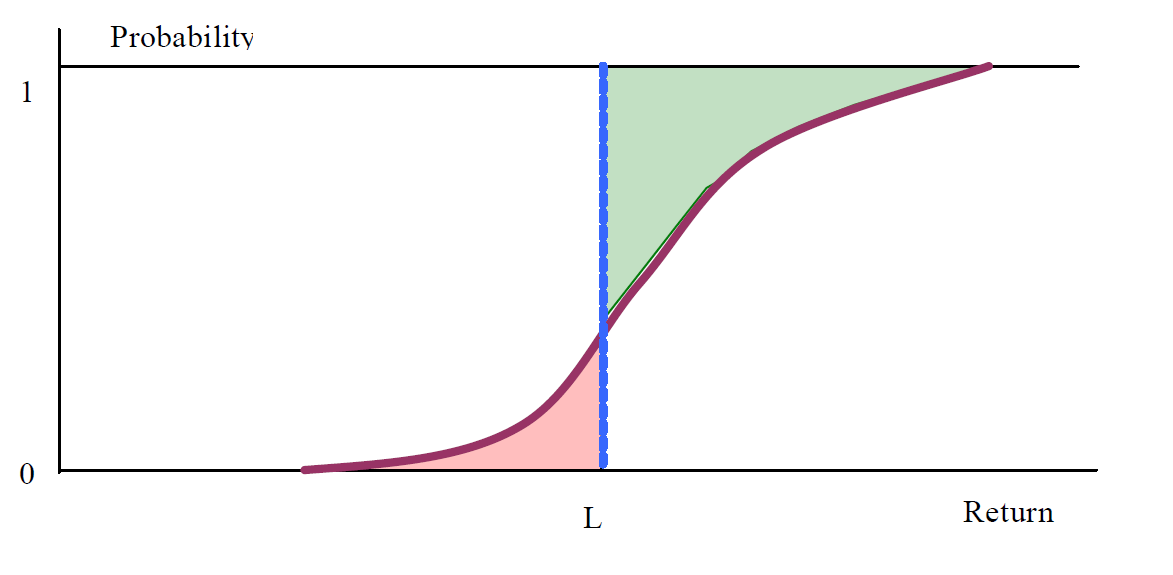

Omega Ratio

Omega ratio (ratio Omega) es una medida del riesgo de la inversión en un activo, estrategia o cartera. Se clasifican los retornos entre perdidas o ganancias. El ratio Omega () lo obtenemos al dividir la probabilidad de tener ganancia entre la probabilidad de tener perdidas. El ratio se calcula entre el cociente entre las […]

La formula de Kelly

Cuando realizamos Trading o apostamos en apuestas deportivas, la variable más importante es tener una probabilidad superior al 50% de acierto, después de haber descontado las comisiones, y saber que porcentaje de nuestro capital podemos invertir en cada operación. De estás variables la más importante es contar con un sistema o experiencia que nos permita obtener unos […]

Diversificación Temporal en Inversión en Bolsa

Cuando se realiza una inversión en Bolsa siempre se tiene un objetivo de obtener una rentabilidad positiva vía dividendos y revalorización de la inversión. Por ello todas las teorías de carteras consideran la diversificación la mejor manera de obtener una rentabilidad acorde al riesgo que se asume. Sin embargo existe una potencial perdida que se […]

- Introducción al FOREX - 21 Enero, 2015

- Altman Z-Score - 20 Enero, 2015

- Alfa de Jensen - 27 Enero, 2014

- Benchmarks - 27 Enero, 2014

- VaR ( Value at Risk) - 26 Enero, 2014

- Cartera eficiente de Bolsia.com - 26 Enero, 2014

- Riesgo Sistemático - 23 Enero, 2014

- La Prima de Riesgo en el cálculo del Ke - 3 Diciembre, 2012

- Sortino Ratio (Ratios de Performance de Carteras) - 10 Noviembre, 2012

- Omega Ratio - 10 Noviembre, 2012

Comentarios recientes