Alfa de Jensen

El Alfa de Jensen se define como el diferencial de la rentabilidad obtenida por el fondo y la que podría haber conseguido el benchmark con la misma cantidad de riesgo.

Alfa de Jensen = Ri – (Rf+Beta*(Rm-Rf))

Explicación:

Ri = Rentabilidad del Fondo

Rf = Rentabilidad libre de riesgo

Rm = Rentabilidad mercado

Beta = Riesgo del Proyecto

Lo que mide el Alfa es la capacidad de un gestor de obtener un rendimiento adicional sobre el nivel de riesgo promedio del mercado. Si un gestor es capaz utilizando el mismo riesgo que el mercado obtener mayor rentabilidad está generando Alfa. Por el contrario si genera Alfa negativo es que está asumiendo mucho riesgo para la rentabilidad que obtienes, y sería mejor que invirtiera directamente en el Benchmark

A efectos de realizar comparaciones, cuanto mayor es el Alfa del fondo, mejor ha sido su gestión.

Ejemplo:

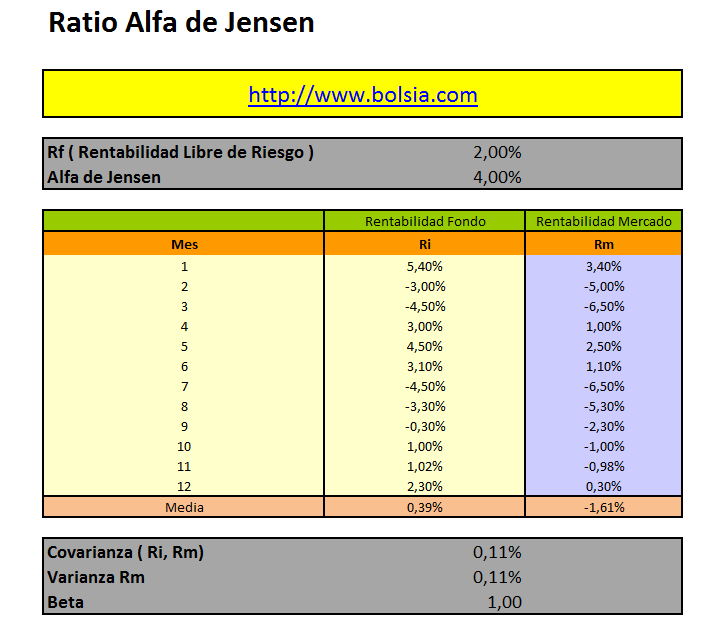

En el siguiente ejemplo calculamos el alfa de Jensen de una cartera, como se ve el gestor consigue obtener un ratio alfa positivo.

Ejemplo Excel: http://www.bolsia.com/users/descargas-programas/10201-ratio-alfa-de-jensen.html

Enlaces:

http://politube.upv.es/play.php?vid=48167

- Introducción al FOREX - 21 Enero, 2015

- Altman Z-Score - 20 Enero, 2015

- Alfa de Jensen - 27 Enero, 2014

- Benchmarks - 27 Enero, 2014

- VaR ( Value at Risk) - 26 Enero, 2014

- Cartera eficiente de Bolsia.com - 26 Enero, 2014

- Riesgo Sistemático - 23 Enero, 2014

- La Prima de Riesgo en el cálculo del Ke - 3 Diciembre, 2012

- Sortino Ratio (Ratios de Performance de Carteras) - 10 Noviembre, 2012

- Omega Ratio - 10 Noviembre, 2012

- Introducción al FOREX - 21 Enero, 2015

- Altman Z-Score - 20 Enero, 2015

- Alfa de Jensen - 27 Enero, 2014

- Benchmarks - 27 Enero, 2014

- VaR ( Value at Risk) - 26 Enero, 2014

- Cartera eficiente de Bolsia.com - 26 Enero, 2014

- Riesgo Sistemático - 23 Enero, 2014

- La Prima de Riesgo en el cálculo del Ke - 3 Diciembre, 2012

- Sortino Ratio (Ratios de Performance de Carteras) - 10 Noviembre, 2012

- Omega Ratio - 10 Noviembre, 2012