Archivos de la Categoría: Riesgos Financieros

Altman Z-Score

El Altman Z-Score es un método que nos dice la probabilidad de quiebra de una empresa a partir de ratios financieros. El modelo fue creado en 1960 por Edward Altman, profesor de la Universidad de Nueva York. Se calculan X1: (Working Capital/Total Assets) X2: (Retained Earnings/Total Assets) X3: (EBITDA/Total Assets) X4: (Market Value of Equity/Total […]

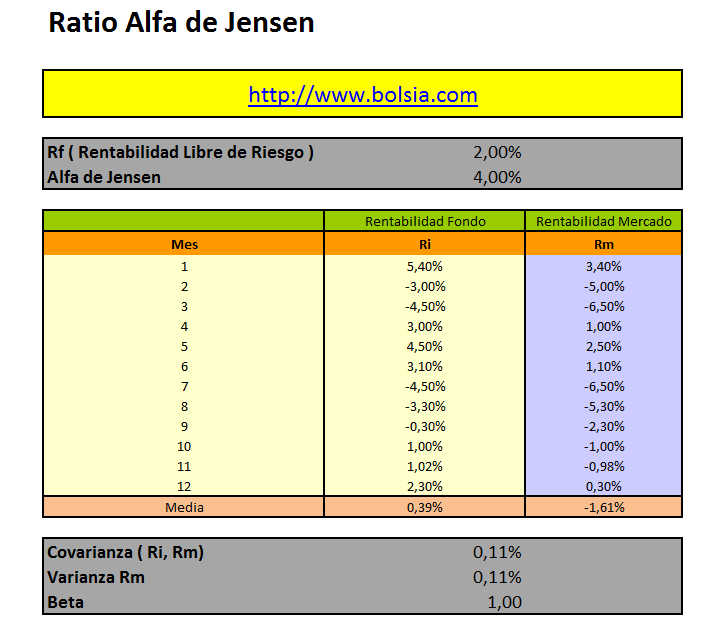

Alfa de Jensen

El Alfa de Jensen se define como el diferencial de la rentabilidad obtenida por el fondo y la que podría haber conseguido el benchmark con la misma cantidad de riesgo. Alfa de Jensen = Ri – (Rf+Beta*(Rm-Rf)) Explicación: Ri = Rentabilidad del Fondo Rf = Rentabilidad libre de riesgo Rm = Rentabilidad mercado Beta = Riesgo del Proyecto Lo […]

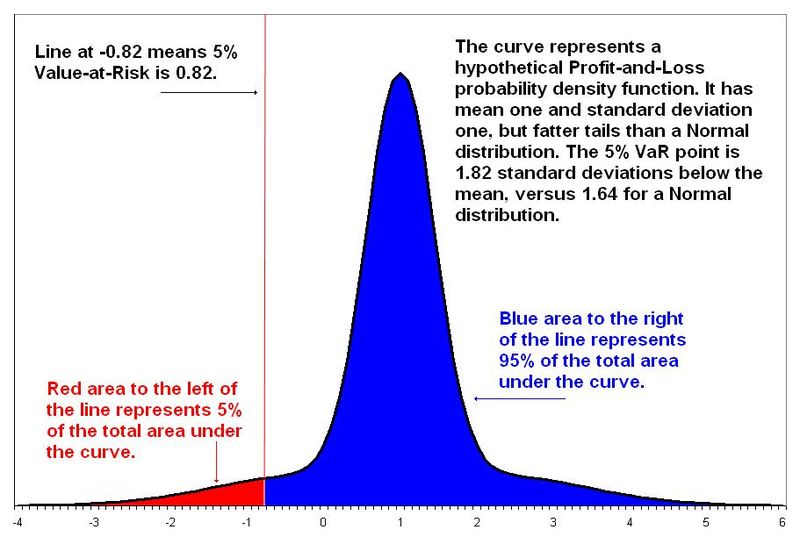

VaR ( Value at Risk)

El VaR fue desarrollado por JP Morgan en 1994, y se trataba de buscar una medida que nos informara del riesgo que tenemos en nuestra cartera de activos financieros. Para ello nos da la probabilidad en un horizonte de tiempo determinado de tener esa perdida en nuestra cartera ante variaciones del valor nuestros activos (subidas […]

- Introducción al FOREX - 21 Enero, 2015

- Altman Z-Score - 20 Enero, 2015

- Alfa de Jensen - 27 Enero, 2014

- Benchmarks - 27 Enero, 2014

- VaR ( Value at Risk) - 26 Enero, 2014

- Cartera eficiente de Bolsia.com - 26 Enero, 2014

- Riesgo Sistemático - 23 Enero, 2014

- La Prima de Riesgo en el cálculo del Ke - 3 Diciembre, 2012

- Sortino Ratio (Ratios de Performance de Carteras) - 10 Noviembre, 2012

- Omega Ratio - 10 Noviembre, 2012

Comentarios recientes