3Likes

3Likes LinkBack URL

LinkBack URL About LinkBacks

About LinkBacksSe abre este hilo para ir poniendo estudios de sistemas automáticos de inversión.

| Síguenos en: |

|

| |

|

| Síguenos en: |

|

| |

|

Se abre este hilo para ir poniendo estudios de sistemas automáticos de inversión.

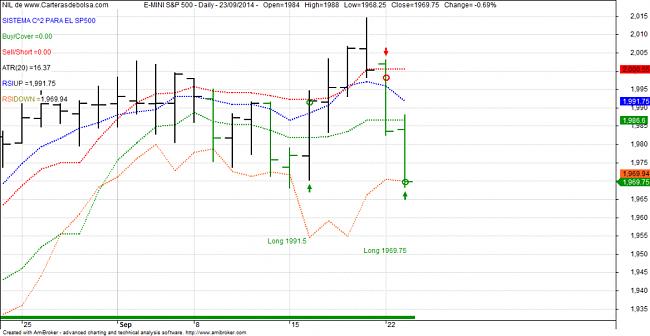

Sistema C^2

Por Sergio Molina el 28-07-2014

Buenos días como sabrán algunos que siguen este blog, especulaba el indice SP500 operando tres sistemas simultaneamente, el sistema Groza del señor Oscar Cagigas, el sistema Mersi de Connors y el sistema Gustafson.

La verdad es que los tres son muy buenos y están funcionando tanto en backtest como en REAL desde hace tiempo. El problema viene en la correlación de estos sistemas, sobretodo entre el sistema Mersi y el Gustafson. Se daba la casuística que en muchas ocasiones operaban los tres a la vez y cuando se ponían en nuestra contra nos generaba bastante Drawdown.

El caso es que actualmente opero diversos sistemas descorrelacionados en mercados diferentes, pero para operar el SP500 tenía que decidirme por uno de los tres. En primer lugar tenía que desechar el sistema Gustafson o el Mersi, ya que estan muy correlacionados, así que deseché el Gustafson por que sus estadísticas no eran tan impresionantes como el otro, además el Mersi y el Groza lo estaban haciendo muy bien On Live. Así que decidí intentar unir los dos sistemas en uno solo.

La idea en un principio parecía fácil, pero me encontraba que en ocasiones cuando daba entrada un sistema, se activaba el setup de compra del otro, así que opté por dar prioridad a uno de ellos. Le di prioridad al sistema Groza de Cagigas. Es por ello que en ocasiones el sistema Mersi entrará en el mercado y si mientras se está dentro se dá señal de compra del sistema Groza, en este momento los setups de venta del mersi se cambian a los del Groza. En cambio si estamos comprado por el sistema Groza, ignoraremos los parámetros del sistema Mersi. En este punto tengo que agradecer la colaboración de mi amigo Ramón Terol que supo plasmar la idea en un código estupendo.

Vamos a ver un gráfico que ayude a entender la idea:

Seguir leyendo aquí >>Sistema C^2 | Carteras De Bolsa

Sistema C^2

Por Sergio Molina

El jueves pasado a cierres el sistema C^2 dió señal de entrada, así que entré largo en el futuro del SP 500, de momento la excursión está siendo negativa. Todavía no hay porque preocuparse, en casi todas las entradas por el setup de la parte del sistema Mersi, cuando se entra tiene excursión negativa, mínimo una vela, pero en muchas ocasiones unas cuantas velas, así que a esperar a ver si rebotamos para salir. Para que el sistema dé señal de venta, el lunes el precio tendría que superar a cierres la banda de sobrecompra a un precio de 1955,54 dolares.

Leer más aquí>>Situación de mercado 02/08/14 | Carteras De Bolsa

Última edición por Dor; 03/08/2014 a las 09:51

Se me había pasado poner este mes la lista de mi sistema para acciones del Nasdaq 100.

Saludos compañeros.

Dor (09/08/2014)

Muchas gracias.

Situación de mercado 09/08/14 2

9 agosto, 2014 por SergioMolina.

Buen fin de semana amigos, vamos a hacer un repaso al mercado porque se ha puesto muy interesante. El viernes el mercado rebotó con relativa fuerza y en el futuro del SP500 nos deja esta figura.

El futuro fue capaz de romper la resistencia que se había formado en 1925.5 , superando los máximos de las dos barras anteriores. Además el precio también rompió la línea de tendencia de corto plazo bajista. La parte positiva es que el precio bajó hasta su mínimo relevante y desde ahí rebotó creando una barra envolvente. La parte menos positiva, es que a diferencia del contado, cuando el mercado cerró, los futuros corrigieron cerrando por debajo de la resistencia y del máximo del jueves. Añadir como parte negativa que el rebote ha estado apoyado mas por los grandes valores que por los pequeños. Pero me voy a quedar con el global del mercado que para mí es lo más representativo, para ello cargo el NYSE con los indicadores de amplitud

En la ventana superior podemos ver el indicador %Abril, éste ya se ha puesto en setup alcista, además los valores bajistas de corto plazo han descendido brúscamente. Debajo del precio el oscilador McClellan, que empezó marcando divergencias y el viernes se aceleró con la subida del mercado. Y por último y no menos importante, la transformada de fisher, unos de mis indicadores de precio favoritos. El viernes me indicó del posible giro, tanto en el NYSE, SP500 y DOW JONES, pero ojo que en Rusell y Nasdaq todavía no se ha girado. Esto confirma lo expuesto al principio, los valores mas pequeños no han tirado tanto del carro.

Como es lógico la ADn también se ha girado al alza después de descender del nivel de 20, pero aún sin superarla. La línea Avance Descenso (indicador madre) se ha acercado a las inmediaciones de su media y desde aquí también rebota. En el precio del NYSE la media de 150 sesiones ponderada nos hace de resistencia.

El mercado nunca nos lo pone fácil, siempre hay pros y contras. La conclusión que yo llego es que hay más possibilidades de seguir rebotando que volver a bajar. Si somos más conservadores y queremos comprar posiciones a medio plazo me esperaría al lunes para ver si se originan algunas de las siguientes posibilidades:

- El oscilador McClellan cruce cero.

- %Abril alcista se cruce con el %Abril bajista ( este cruce confirma pero no es tan rápido)

- La transformada de fisher se gire en todos los mercados.

- El cierre de los futuros superen el máximo del viernes.

- La ADn supero el nivel de 20.

- El NYSE supere su media ponderada de 150 sesiones.

Como ven falta un poquito para confirmar. Ahora bien, como yo soy un poco agresivo y creo que hemos finalizado la corrección, el lunes voy a aumentar (un poquito) mi exposición a la renta variable.

Si repasamos la posición abierta podemos comprobar que todavía no hemos llegado al precio de compra en el futuro del SP500 pero estamos apunto de hacerlo y de cerrarlo.

Si el lunes el precio cierra por encima de 1928,5 el sistema saldrá de la posición dejando unas ganancias limitadas, siempre es mejor eso que no una pérdida. Por suerte o no, estoy comprado en otro sistema tendencial que acompañará el mercado haga lo que haga.

Saludos y buen trading !

@carterasdebolsa

- See more at: Situación de mercado 09/08/14 | Carteras De Bolsa

Estoy bastante tiempo en esto de los sistemas automáticos y la clave es saber optimizarlos bien. Lo que hago es que los entreno por ejemplo durante 3 años de datos históricos y lo pruebo en un año que no he utilizado para el entrenamiento

Después hay que probarlo con 6 meses de datos en real simulado...y si pasa la prueba yo empezaría a meter dinero.

Dor (10/08/2014)

Hola Popeye.

Está muy bien que les hagas un walk forward a tus sistemas. Felicidades!!!.

Pero antes de pasar a real también deberías verificar las estadísticas con un análisis de montecarlo. El orden en el que se dan las operaciones podría ser fruto de la casualidad, por lo que no está demás ponerlas aleatoriamente y comprobar que las estadísticas están dentro del orden que tu quieres.

Saludos.

Dor (10/08/2014)

¿Cómo haces la simulación montecarlo? puedes poner algún link de otra web....

Saludos

Busca por la red el programa "equity monaco" es gratuito y muy bueno.

Si quieres algo más completo y profesional puedes utilizar el MSA, pero es de pago.

Saludos.

La t de student como filtro de sistemas

Publicado el 15 agosto, 2014 de Ramón

En este mundo de la bolsa, si te quedas quieto te acaban desplumando, por lo que no queda más remedio que estar investigando todos los días a sesión completa. Esta vez me he puesto las pilas con la t de student y ha resultado ser muy interesante. Os cuento.

No me voy a adentrar en qué es la t de student pues la información que hay en internet es muy variada. Superficialmente os diré que este número estadístico nos viene a decir la confianza que podemos tener en que las operaciones de un sistema acaben en positivo.

La formula de aplicación a nuestros sistemas es: t = (Media / Desviación estandar) * raíz cuadrada del número de operaciones. Siendo Media, la media de los beneficios y perdidas de las operaciones y la Desviación estandar también aplicada a los beneficios y perdidas.

Una vez contado lo anterior, os cuento que me tenía preocupado el sistema MersiR que tengo en cartera para forex.

El sistema es bueno, lo podéis comprobar con sus estadísticas. Pero lo que ocurrió en 2012 me tenía preocupado. Necesitaba algo que me ayudara a prevenir el drawdown que hubo ese año.

Se me ocurrió utilizar la t como filtro para operar el sistema.

En este caso he utilizado la t de las ultimas 10 operaciones. La condición ha sido que no opere si la t baja de 0,25 y vuelva a operar en cuanto supere de nuevo ese valor.

Cuando la t baja de ese valor siempre queda alguna operación abierta. La mantenemos hasta que cierre.

Utilizando este criterio, os presento la curva de capital obtenida con filtro y sin filtro.

Como podéis comprobar el filtro ha conseguido mejorar el beneficio y reducir el drawdown a la mitad.

Evidentemente se puede aplicar a otros sistemas, pero necesitará otro número de operaciones y otro umbral de t. Cada sistema tiene sus características.

Una vez que he conseguido reducir el DD al sistema, próximamente lo incorporare a los cursos por si alguien está interesado en forex.

También os quería recordar que estoy inscrito en el concurso de mejor blog de bolsa para 2.014, evidentemente no es que quiera ganarlo pero si estoy arriba me servirá para dar a conocer el blog.

Si os apetece votarme, podéis hacerlo aquí Rankings y votaciones - Bolsa.com

Saludos.

Eldelbar (01/09/2014)

Toqueteando el sistema C^2

22 agosto, 2014 por SergioMolina.

Hace unas semanas el maestro Oscar G Cagigas estudiaba la posibilidad de doblar la posición de sus sistemas cuando el precio se ponía en nuestra contra. Normalmente la idea de piramidar cuando se está en perdidas no suele funcionar, todo lo que sea parecido a una martingala es camino a la destrucción de la cuenta, pero hay excepciones.

Cagigas demuestra como en algunos casos, utilizando la T de student se puede determinar que doblar la posición puede darnos una ventaja estadística.

Recuerdo que la T de student nos calcula la probabilidad de que la ganancia promedio sea positiva. Cuanto mas grande sea la T de nuestro sistema mas probabilidades de que el sistema siga ganando dinero. En todo caso les remito al blog de Cagigas donde hace un estudio extenso sobre esta qüestion.

El objeto de este estudio es determinar si doblar nuestra posición en determinados momentos puede mejorar nuestra T de student. Recuerdo que el sistema tiene un 4*ATR(20) que funciona como stop, así que determinaremos si antes de llegar a tocar su stop puede ser viable estadísticamente doblar la posición. De esta manera si el precio recupera y se mueve en la dirección que hemos apostado podremos recuperar las perdidas y sacar un buen profit, sin embargo si fallamos iremos directos a nuestro stop produciendose una pérdida adicional.

Primero vamos a hacer una simulación del sistema original con el futuro del SP500 desde noviembre de 1997 que es el máximo histórico del que dispongo hasta la fecha de hoy. Con tres minis y 100 dolares por operación completa de comisión.

A continuación voy a modificar el código, para que cuando estemos comprados o cortos, si la máxima escursión adversa (MAE) caé por debajo del porcentaje indicado, al cierre doblaremos la posición. Imagina que estamos largo y definimos el porcentaje como un 3%, entonces si el mínimo de la vela de hoy llega a descender por debajo del 3% con respecto a la posición abierta, el sistema a cierres añadirá una posición nueva. Para cortos es a la inversa.

En este estudio se calcula el porcentaje de bajada,se podria calcular el MAE en dolares en vez del porcentaje de bajada para determinar cuando piramidar con la posición, pero a mi criterio no es tan eficiente. Pongamos un ejemplo, no es lo mismo “en euros” que el ibex baje un 10% si tenemos un contrato cuando cotiza a 7000 puntos que cuando cotiza a 12000, en el primer caso serán 700 puntos por su multiplicador y en el segundo 1200 por su multiplicador. Por este motivo veo mas eficiente hacer el estudio calculando el porcentaje de excursión adversa.

Voy a hacer una optimización de la variable “piramidar”, que es como he dicho, el porcentaje que tiene que descender el precio (MAE) para que se active al compra. Calcularé la metrica T de student y me quedaré con la opción que tenga mas T. Podremos observar que la opción que escojeremos no va a ser la que en simulación dió mas Net Profit.

Si observamos la curva de Tstat podemos ver como a partir del valor de 5.5% de la variable piramidar la curva se aplana, eso es porque todas las operaciones perdedoras se dirigen a su stop y ya no da lugar a comprar tras la perdida porque ya toca su stop. Deberiamos comprar antes para tener suficientes operaciones en la que poder piramidar y no solo quitar un par de operaciones malas.

El valor escojido es el 3.5 % (el valor que obtiene mas profit es el 3.3%) vamos a volver a simular y comparar resultados.

Se puede observar que pasamos de ganar un 20% a un 22% piramidando. Evidentemente el Maximo Drawdown empeora ya que las operaciones que salgan mal después de piramidar harán mas daño. La T de student mejora al igual que todos los otros ratios, pasamos de una T del 4.93 a un 5.03.

Como curiosidad la volatilidad aumenta piramidando, 5212 en vez de 4824 del C^2 simple, pero la volatilidad mala a proporción es mejor con la opción de piramidar, como nos muestra el ratio sortino con un 4.06 frente al 3.42.

Otros ratios importantes como el K-ratio, ratio de sharpe y ulcer index también mejoran piramidando.

Hasta aquí todo parece que merece la pena piramidar. Pero hay una cosa que me hace dudar y es que cuando muestro la tabla de los profits, veo que casi todos los años se comportó mejor el C^2 simple, excepto un par que se comportaron mucho mejor el C^2 piramidando.

Puedes votar este blog en Rankings y votaciones - Bolsa.com

____________________________

PD kender: Se puede votar una vez al dia

- See more at: Toqueteando el sistema C^2 | Carteras De Bolsa

Última edición por KENDER; 23/08/2014 a las 07:51

Sistema C^2 piramidando

27 agosto, 2014 por SergioMolina.

En el anterior post estuve trasteando el sistema C^2 para ver si merecía la pena piramidar o doblar la posición cuando la operación se ponía en nuestra contra, arriesgando un poquito más con un stop ajustado. El estudio lo hacía optimizando el porcentaje que tenía que perder la posición abierta para piramidar. El valor que optimizaba era la T de student.

La idea del estudio es intentar mejorar el sistema aumentando la probabilidad de que el sistema va a tener un rendimiento positivo. Para ver un poco mas en detalle las características del estudio recomiendo la lectura del post anterior.

Lástima que cuando hice el estudio, tuve un error de programación en el lado corto del sistema, lo siento a diferencia de mis sistemas yo soy humano y me equivoco. Ahora con el error subsanado podemos ver que tanto en el lado largo como en el lado corto, cuando el precio se pone en nuestra contra, el sistema piramida en el precio indicado.

En la primera imagen podemos ver como el sistema estando largo vuelve a comprar, y en la segunda observamos como estando cortos volvemos a abrir otro corto después de superar el umbral programado.

Una vez con el código bien programado, voy a hacer un backtest del sistema de todo el histórico disponible, finales del 1997. Para ello usaremos un capital inicial de 100.000 dolares, compraremos tres minis del futuro del SP500 con 100 dolares de comision por operación completa. A posteriori optimizo la variable piramidar, que es el porcentaje que va perdiendo la posición para doblar. El parámetro que quiero optimizar es la T de student.

Me encuento con el siguiente gráfico:

El valor de 3,5 es el que me arroja una mayor T de Student con un valor de 5.65, por lo tanto va a ser el que voy a escojer. La T del sistema C^2 simple es de 4.93, así que de esta manera cumplimos con el objetivo.

Vamos a comparar estadísticas entre el sistema C^2 simple y piramidando:

Si se fijan en las estadísticas, el sistema piramidando supera ampliamente al C^2 simple, a destacar el Rendimiento medio anualizado que pasa de un 20 a un 25%. El ratio de sortino pasa de un 3.42 a un 4,98, se aumenta el porcentaje de aciertos.

Como nota negativa, como era de esperar el máximo drawdown ha crecido, es lógico nuestra peor operación la vamos a piramidar y va a ir directa al stop, haciendo crecer el máximo drawdown del sistema.

Pero a contrapartida, y para mi muy positivo, el Ulcer index ha bajado, significa que la media de nuestros drawdowns desciende, pasa de un 7.29 a un 6.21.

La última imagen es la tabla de los porcentajes mensuales de las ganancias referenciadas al capital inicial. Con la modificación de la tabla que hizo mi amigo Ramón podemos ver el rendimiento y el drawdown que obtenemos respecto al capital inicial. Si observamos podemos ver que en casi todos los años el sistema piramidando gana mas.

Con este pequeño estudio llego a la conclusión que a mi me merece la pena asumir un poco mas de Drawdown(máximo) a cambio de mejorar mucho el resto de parámetros, sobre todo el rendimiento anual. Además aumentamos la confianza en que el sistema va a generar dinero, ya que la T de student ha ascendido.

Si te ha gustado el post te invito a que lo difundas por tus redes sociales. Saludos y buen trading!

- See more at: Sistema C^2 piramidando | Carteras De Bolsa

Puedes votar este blog en Rankings y votaciones - Bolsa.com

mbolsia (29/08/2014)

En mis sistemas automáticos hago lo siguiente:

1 Programo unos algoritmos que invierten en el mercado (comprar si ... vender si...)

2 Tener un histórico fiable... en mi caso tengo un histórico desde Marzo del 2014 en el Forex segundo a segundo

3 Empezar a hacer la simulación, SIN CONSIDERAR LOS DATOS... les inyecto los precios como si fuera real....

El punto 3 es el más critico, hay miles de sistemas que tienen rentabilidades impresionantes porque se han optimizado en todo el histórico que existe... esto se llama overfit, "sobreoptimización" y no va a funcionar en el futuro...

La mayoría de los sistemas tiene resultados por la suerte, o porque se haya ajustado un sistema a una serie... "Variables Espureas".

Por ejemplo:

Necesito una previsión de los días que va a llover en Valencia

Seguro que puedo hacer una formula que me predice al 99% los días que ha llovido en los últimos 25 años. Pero eso no quiera decir que vaya a predecir el año que viene.

La mayoría de los sistemas son así... que han ido bien en un tiempo, pero en el futuro van a fracasar.

No hay que olvidar que los rendimientos de los activos financieros, no siguen una distribución normal, se asemejan a una distribución normal.... Eso es bastante diferente.... con lo que muchos modelos no tiene validez.

Un poco de sentido común: Si pensamos que los activos financieros siguen un comportamiento aleatorio es "Imposible Ganar dinero" sino es así se puede ganar dinero...

Ahora entran las comisiones de los Brokers, que hace que la probabilidad de ganar si fuera aleatorio ya no es un 50% sino un 45% por ejemplo (comisiones y spread)... con ello vemos que es complicado ganar dinero.

Cuando realizamos un sistema automático lo hacemos sobre activos muy líquidos, como es el EURUSD, Futuros.... es decir activos que están muy estudiados... al estar tan estudiados es complicado ganar dinero.

Después suelen suceder acontecimientos que no los puede predecir un modelo, como una "Guerra", una crisis... estos acontecimientos hace que los modelos dejen de funcionar... Long Term Capital quebró y era un Hedge fund que tenía dos premios Nobel...

Resumiendo, los únicos activos donde se puede ganar dinero para mí son las acciones, porque hay 1000 y no son tan estudiadas, el movimiento es menos aleatorio... y se puede ganar mucho dinero con sentido común, sin ser un ludopata.

De todas formas yo tengo un sistema de Forex que creo que funciona, el tiempo me dará o me quitará la razón. Os tendré informados,

El proceso que utilizo para validar un sistema es el siguiente.

1.- Desarrollarlo con las menos variables posibles. A menor numero de variables menor posibilidad de sobreoptimización.

2.- Una vez desarrollado, si dispongo de suficiente histórico, lo someto a un walk-forward. Los resultados "fuera de muestra" deben ser sensiblemente parecidos a los de la "muestra" y evidentemente que sean satisfactorios.

3.- Si no disponemos de mucho histórico o el nº de operaciones en la "muestra" es pequeño, la validación pasa por la t-student.

Si todas estas pruebas son satisfactorias, entonces les someto a un análisis de montecarlo, especialmente para determinar el máximo drawdown que voy a tener con un 95% de confianza. Normalmente mis sistemas no deben pasar del 30%.

Con respecto al comentario que has hecho de las acciones. Considero que con las acciones se puede ganar algo de dinero, pero donde realmente se puede conseguir vivir de esto sin muchas dificultades es en el mundo de los "futuros". Vamos, es mi opinión.

Saludos.

mbolsia (31/08/2014)

Ramset ¿puedes explicar en qué consiste exactamente un walk-forward?

Entiendo que es probarlo hacia adelante, pero ¿como se puede hacer eso?

Saludos.

Todo lo que dices me parece bien, menos que "Donde se puede conseguir vivir de esto sin muchas dificultadas es en el mundo de los futuros...Iniciado por Ramset

Es cierto que con un capital de 30 mil euros en acciones no vas a hacer nada, y en futuros sí. Pero también es cierto que la probabilidad que lo pierdas todo es muy alta.

Personalmente creo que los derivados están hechos para arruinarte... y que aunque creas que tiene un buen sistema es no es cierto...

De hecho uno de los mayores inversores de futuros y sistemas automáticos abandono hace poco, porque según decía el mercado ya no ofrece posibilidades de inversión como antes....

Un Saludo.

Ahora un poco de sentido común:

El mercado no se sigue por una formula matemática de 3 o 4 parametros, el mercado es mucho más complejo y dinámico... lo que funciono en el pasado no va a funcionar en el futuro....

De hecho mi sistema funciona, o eso creo... porque cuando no lo tiene claro realiza previsiones aleatorias y por eso funciona... es decir ante la duda lo mejor es salirse o ponerse corto o largo aleatoriamente....

¿Qué es lo que puede hacerte ganar mucho dinero ?

Pues hacer un modelo simple, nada complejo que durante un tiempo (un año, dos años, tres años) vaya muy bien y te haga ganar mucho dinero... es decir multiplicar por 5 o 50 tu capital.

Tarde o temprano dejará de funcionar. Por eso todos los que hacen sistemas automáticos cuando piensan que funciona lo que buscan es a muchos que sigan sus inversiones antes que colapse...

En Collective2: Automate your trading podéis ver muchos sistemas que fueron muy bien y desaparecieron.

Nos podrías poner libros o información para aprender todo lo relacionado con la T - Student y cosas así... puede ser interesante para muchos...

Un Saludo.

Significance Testing Article : Tradestation Strategies : Day Trader Software : Trading Stocks : Adaptrade Software

En esa pagina encontrarás algo de información, así como un buen software para validar sistemas, el MSA.

Saludos.

El walk forward aplicado al sistema IAECohn (Inercia Alcista sobre ETFs)

Publicado el 16 septiembre, 2014 por Ramón

los parámetros de un sistema varían con el tiempo, es decir, lo que funciona hoy no tiene por qué funcionar mañana y viceversa. Para solucionar este tipo de problemas tenemos el walk forward.

Un walk forward es una prueba de dos pasos; el primer paso es una optimización normal en la cual se explora el espacio de parámetros para posteriormente seleccionar el mejor conjunto de ellos mediante la función objetiva que previamente hemos diseñado. Es el segundo paso el que distingue el método. En este paso el rendimiento del conjunto de parámetros es evaluado en una muestra adicional y adyacente de datos de precios, es decir, se realiza una simulación para obtener una medida del rendimiento de la postoptimización.

Por ejemplo optimizamos la estrategia en una ventana de tiempo de tres años y hacemos una simulación sobre una ventana de tiempo adyacente y menor (aproximadamente del 33% del tamaño de la ventana principal, un año). Observemos que los datos de precios de esta última ventana de simulación no se han utilizado para optimizar el sistema, son datos que están fuera de la optimización.

De esta forma vamos construyendo una curva de capital fuera de muestra. Si seguimos el ejemplo de la imagen, optimizaríamos los parámetros del sistema en el periodo 1999/2001, cogeríamos esos parámetros optimizados y con ellos aplicaríamos el sistema al periodo 2002. Ya tenemos la curva de capital fuera de muestra (out of sample) del periodo 2002.

Repetiríamos el proceso para el periodo 2000/2002 y lo aplicariamos sobre el 2003. Obtendríamos la curva de capital fuera de muestra del periodo 2003. Y así sucesivamente.

Luego uniríamos todos los tramos fuera de muestra y obtendríamos la curva de capital de todo el periodo fuera de muestra.

Hasta aquí hemos definido lo que es la prueba de walk forward para un sistema. Como hemos visto es una forma bastante contundente de evitar ajustarnos a los datos del pasado, pues las optimizaciones se aplican sobre periodos que no se han optimizado (los out of sample).

Pero no sólo eso, sino que el último periodo que optimicemos nos va a dar los parámetros para operar en real. Es decir, si el último periodo que optimizamos es el 2011/2013, con los parámetros que nos dé operaremos en 2014.

Pues bien, últimamente se está aplanando la curva de capital del sistema IAECohn y con la pista que me dió ayer el lector becerril, he pensado en aplicar el walk forward a este sistema.

En la siguiente imagen podéis ver, a la izquierda, la curva de capital del sistema IAECohn desde el 01/01/2004 hasta ayer. Sin reinversión de beneficios ni comisiones. El único parámetro con el que funciona es el momentum mensual y lo mantengo fijo en 3 meses tal como propuso su autor. A la derecha la curva de capital fuera de muestra optimizando los parámetros en un periodo de 6 meses y aplicándolos en los tres siguientes.

Como podéis ver, unos años gana más el sistema original y otros siguiéndolo con el walk forward. Pero con este último nos aseguramos que nos vamos adaptando a los cambios del mercado. Si os fijáis en la tabla nos faltan los resultados desde julio. Eso es por qué lo último que ha hecho el walk forward es analizar el primer semestre del año y nos dice que para julio agosto y septiembre utilicemos como momentum 75 días.

Vamos a hacerlo a ver que resultados nos estaría dando.

Resultaría que siguiendo las indicaciones del walk forward este año llevaríamos una rentabilidad del 24,4 % (15,9+8,5) frente al 6,2 % del sistema manteniendo parámetros. Tendríamos comprados SSO en vez de ILF.

El 1 de octubre aplicaremos cambios.

El walk forward aplicado al sistema IAECohn | Bolsa&Cartera

mbolsia (19/09/2014)

Me gustaría que me recomendarais libros de inversión... o manuales que pueden servir para aprender esto de los sistemas automáticos

Te pongo un enlace para empezar

Significance Testing Article : Tradestation Strategies : Day Trader Software : Trading Stocks : Adaptrade Software

Un buen libro de sistemas automáticos es "Quantitative trading systems" de Howard Bandy.

Otro en español sería "Estrategias y Gestión de Capital con Acciones" de Oscar G. Cagigas

Última edición por Ramset; 21/09/2014 a las 07:23

En la misma linea que Bolsaycartera.com, en el blog carterasdebolsa.com podemos leer:

Seguimos en corrección 3

Entrada publicada el 22 septiembre, 2014 por SergioMolina.

Pues parece que seguimos con la corrección y el rebote de la semana se pasada se quedó en eso, en un rebotito. Discrecionalmente no se dieron las suficientes condiciones para aprovechar los impulsos de amplitud, en cambio el sistema C^2 si se aprovechó del rebotito pudiendo hacer un nuevo trade ganador.

Desde principios de año el sistema C^2 ha hecho nueve trades, de los cuales ocho han sido ganadores y además los ocho últimos, parece que este año se le está dando bien al sistema. A continuación pueden ver la curva de capital de este año, donde el sistema ha ganado mas del 21%

Si vemos el contrato de diciembre podemos ver el último trade. Lo curioso es que saltó el stop de protección evitando una buena bajada. Esta bajada ha provocado sobrevender el oscilador y el sistema ya está dando dos niveles de entrada

Si vemos los niveles de entrada en el margen izquierdo, podemos ver que si el precio supera el nivel 2014,5 intradiariamente o desciende de 1973,68 a precios de cierre, el sistema volverá a entrar largo. Veremos como evoluciona, volvemos a tener acorralado al precio.

Si vemos el gráfico del NYSE podemos observar como se ha apoyado en un claro soporte, ha cerrado por debajo de su fibo del 38% y lo mas probable es que se dirija directamente hasta el fibo del 50% si rompe el soporte. En todo caso vamos a estar muy atentos a la transformada de fisher que el el más rápido del oeste y nos dá el pistoletazo de salida. Primero que se gire la transformada y posteriormente valoramos

La ADn (no mostrada) ahora si que se está acercando a las proximidades del nivel 20, así que ahora si que se empiezan a dar las condiciones para aprovechar los impulsos de amplitud.

Y anoche mismo publicaba:

SergioMolina 23 septiembre, 2014 a las 9:21 pm

Comprado a cierres! Ahora a rebotaaaar!

Segio os agradecera si le votais aqui HispaBloggers! - Votar blog: carteras de bolsa

El sesgo de supervivencia

Publicado el 29 enero, 2015 de Ramón

Hoy os voy a hablar de unos de los principales problemas de los sistemas que operan acciones de un determinado índice. Este problema se llama sesgo de supervivencia.

Como todos sabéis, en un indice siempre se encuentran las mejores acciones del momento. Si una acción lleva tiempo haciéndolo mal, acaba siendo sustituida por otra que, estando fuera del indice, lo está haciendo mejor. Digamos que las que se van manteniendo en el índice son las supervivientes.

Una vez dicho esto, cuando pasamos un backtest a las acciones del Nasdaq 100, lo que estamos haciendo (si no tenemos en cuenta el sesgo de supervivencia) es utilizar las acciones actuales a lo largo de todo el backtest, que como acabo de explicar no es correcto.

Pero claro, la única forma de comprobar la influencia de este sesgo es comprobar, fecha por fecha, que acciones estaban en el indice y cuales no.

Pues bien, el proveedor de datos Norgate junto con Amibroker, han sido capaces de solucionar este problema y darnos la posibilidad de hacer backtest con acciones deslistadas.

De esta forma podemos ver realmente las estadísticas del sistema IAAN (Inercia alcista para acciones del Nasdaq 100). A continuación os muestro las curvas desde 2.003 hasta ayer, sin reinvertir beneficios y aplicando una comisión por operación de 40$.

A la izquierda utilizamos las acciones actuales del Nasdaq 100. A la derecha, tal y como se hubiera operado el sistema a lo largo del tiempo, con acciones deslistadas.

Como podéis observar la influencia del sesgo de supervivencia es muy grande y siempre habrá que tenerlo en cuenta.

Por último no quería terminar sin hablaros de la cartera simplemente espectacular el mes de enero que estamos teniendo. Ayer cayó un 1,35% el SP. Nos benefició enormemente pues estamos cortos en el SP, pero además el sistema IAAN tiene la acción Electronic Arts (EA) que ayer subió un 12,81% y encima estamos largos en bonos (TLT en el sistema IAEMar) que ayer subió un 1,63%.

Conclusión, en lo que va de año, la cartera del blog lleva, ahora mismo, un 27,50% de beneficio, mientras que el SP500 cae un -2,76%. ¡Espectacular!. Disfrutemos mientras podamos.

En el sistema GPlus ya podemos ajustar el stop del futuro del SP500. Lo pongo en 2.055.

Saludos http://http://bolsaycartera.com/

mbolsia (01/03/2015)

Don Sergio, creando sistemas:

Sistema Level 5

Entrada publicada en Uncategorized el 26 febrero, 2015 por SergioMolina

Hoy quiero mostrar unas pinceladas de un nuevo sistema en el que estoy trabajando. El sistema lo he bautizado como LEVEL y el motivo de este nombre es que los activos del sistema rotacional tienen que superar un determinado nivel de confianza para poder ser seleccionados.

Parto de la base que estoy formando una cartera de sistemas rotacionales que operan una vez al mes. Recuerdo que intento que sean sistemas muy robustos, testeados con gran histórico en el que hayan tenido que superar muchas condiciones de mercado y que tengan muy pocos parámetros para tener más garantías que lo seguirán haciendo bien en el futuro y reducir al máximo el riesgo de sobreoptimización.

La idea era diseñar un sistema que operase al final de la semana, hasta ahora los sistemas rotacionales que trabajo son mensuales y quería buscar una alternativa que fuese capaz de reaccionar más rápidamente a los grandes movimientos. Por ese motivo el sistema LEVEL opera a final de la semana.

El sistema está basado en la única ineficiencia de mercado que está probada como es el momentum. Según los estudios el momentum funciona en todos los periodos temporales desde un mes hasta doce meses, pero en especial de seis a doce meses. Para esta versión (también hay otra versión de cuatro meses) he escogido el término medio de 9 meses para calcular los retornos de cada activo.

Hasta aquí el sistema es muy simple. Solo calcula la fuerza relativa entre dos activos, renta variable USA (SPY o VFINX) y bonos a largo plazo (TLT o VUSTX). La novedad del sistema es que le exigiré que para poder hacer el cambio de activo, el que tiene que entrar nuevo tiene que haber subido un determinado porcentaje extra respecto al otro para poder ser seleccionado.

La idea de generar un nivel de confianza para hacer el switch entre los activos viene de los estudios de David Varadi. Les recomiendo los siguientes enlaces, el último es un enlace de este blog. Pulse aquí, aquí y aquí. Aplicando el nivel de confianza nos aseguramos que el activo entrante tiene la suficiente fuerza y además vamos a reducir drásticamente el número de interacciones, pudiendo ahorrar en comisiones.

En el sistema que hoy muestro el LEVEL es del 25%. Por este motivo y a modo de ejemplo, si estamos comprados en SPY y por ejemplo ha subido un 10% en estos últimos nueve meses, para poder escoger el TLT a final de semana, éste habrá tenido que subir como mínimo un 12,5%.

Level=25;

LevelOk= (returnStocks>(returnBonds*(1+Level/100)) OR returnBonds>(returnStocks*(1+Level/100)));

En definitiva, es un sistema rotacional que rota semanalmente (2 veces al año de media) y tiene solo dos parámetros, el número de meses y el porcentaje de confianza). En la siguiente simulación se usan los activos VFINX y VUSTX (fuente de yahoo) desde el año 1988 hasta la actualidad. Los parámetros escogidos son 9 meses y 25%. Arriba el sistema y abajo buy and hold.

Creo que 27 años de datos son bastante decentes para hacerte una idea de como puede funcionar el sistema a largo plazo. El sistema supera al Buy and Hold en todos los aspectos, a destacar la reducción de volatilidad. El máximo Drawdown pasa a ser un 17,89% a diferencia del 55,26%. Otro dato a destacar es el Ulcer Index. Este ratio tiene en cuenta todos los drawdowns y calcula la media. En este caso la media de los drawdowns es de 5% cuando el buy an hold es de 15.5%.

El trabajo no acaba aquí, quedan pendientes las siguientes líneas de investigación:

- Diferentes marcos de Lookback y Porcentaje.

- Añadir filtro de momento absoluto.

- Modificar el sistema para que pueda trabajar con múltiples activos en vez de solo un par de activos.

Sigo informando de mis investigaciones. Acepto ideas, sugerencias o críticas constructivas para seguir mejorando.

Un Saludo y gracias por compartir.

- See more at: Sistema Level | Carteras De Bolsa

Muy interesante!

Realmente es impresionante los resultados que estáis obteniendo... y la metodología que utilizáis es la que utilizo.

sistema IAEMar

Publicado el 11 marzo, 2015 en>>https://bolsaycartera.wordpress.com/...igro-continua/

Quería comentaros que estoy motorizando el sistema IAEMar. El sistema original, que es el que estoy operando, no dimensiona la posición pero tiene un trailingstop. La otra posibilidad que contemplo es que dimensione la posición cada mes y que no lleve ese trailingstop, pues es la posición la que controla el riesgo. Me lo estoy pensando y en breve decidiré.

A continuación os muestro los resultados de cada uno. A la izquierda dimensionando y sin stop. A la derecha con toda la posición y con stop.

Por ahora, en lo que va de año, va ganando el dimensionamiento de la posición.

Saludos.

Toda está información es de utilidad, si podéis recomendar algún libro... para no iniciados estará muy bien

Fuerza relativa con el sistema All-In

19 junio, 2015 por SergioMolina en>>Fuerza relativa con el sistema All-In

Hoy quiero mostraros un sistema para el que no lo conozca. Los que más me conocéis sabéis que soy un amante de los sistemas más simples ya que son los que considero que van a seguir funcionando en el futuro si son capaces de explotar alguna anomalía del mercado. Este sistema es tan solo un sistema rotacional que usa la fuerza relativa para seleccionar un activo entre los cuatro disponibles. A final de mes observamos que activo ha subido más durante un año natural y lo compramos (si es que no lo tenemos ya comprado). Al mes siguiente haremos la misma operación y siempre invertiremos el 100% reinvirtiendo beneficios. Como veis no puede ser más sencillo. En este caso selecciono entre bonos del tesoro a 10 años de Estados Unidos (AGG) , renta variable Americana (VTI), emergentes (VEA) y por último el oro (GLD). La idea viene de un post que colgó Mebane Faber en su blog el 05 de Diciembre del 2013.

Según Faber el sistema ha rendido un 17% anual, que es un resultado excelente. Yo no tengo tanto histórico para poder comprobarlo así que mi backtest empieza en agosto del 2008. Como tenía curiosidad como lo ha hecho desde que lo publicó hasta hoy, decirte que en agosto del 2012 compró renta variable Americana hasta la fecha, así que lo está haciendo muy bien.

En la ventana superior de la imagen anterior se observa la comparativa entre la estrategia y el haber comprado y mantenido los cuatro activos por partes iguales. En al ventana inferior se observan las estadísticas del backtest. Casi un 13% es un rendimiento excelente. Me estoy planteando seriamente incorporar este sistema a mi cartera de ETFS, ya que cumple con todas las características que le pido a un sistema. Para finalizar, dejo un enlace de stockscharts para quien quiera seguir este sistema fácilmente: PerfCharts - StockCharts.com - Free Charts Saludos! - See more at: Fuerza relativa con el sistema All-In

SrPiPaS (21/06/2015)

GTAA 13 AGG (3 y 6)

Artículo publicado en Uncategorized el 28 junio, 2015 por SergioMolina

Viendo el título del post, muchos os preguntareis que es lo que significa GTAA 13 AGG (3 y 6) y seguramente no tengais ni idea. Pero seguro que si os hablo de Mebane Faber y sus sistemas de assignación táctica ya os va sonando.

Faber cubre en un paper una serie de sistemas para sincronizarse con el mercado usando como Market Timming la media móvil simple de 10 meses. En su versión mas básica invierte en tan solo 5 activos.

Hoy quería cubrir por encima la versión que utiliza 13 ETFS y que escoge los 3 del ranking o los 6 dependiendo de la versión.

En al tabla siguiente están los 13 activos que analiza:

Los ETFS para replicar esta estrategia lo mas parecida que he encontrado son:

VTV , MTUM, VBR, VBK,VEA,VWO,VGIT,IGOV,VCIL,TLT,GSG,IAU,VNQ

Las estadísticas desde el año 1973 hasta el 2012 según el paper de Faber:

Como pueden ver en las tablas las estadísticas son impresionantes, si queremos centrarnos en la rentabilidad bruta, el sistema GTAA 13 AGG Top6 y Top 3 son ideales, pero además están muy ajustados al riesgo asumido.

Personalmente los sistemas que han funcionado durante muchos años y en diferentes condiciones de mercado son mis candidatos para seguir haciéndolo bien. Además están bien diversificados y su simplicidad evita el riesgo de optimización.

Entonces como funciona este sistema?

En primer lugar decir que se ejecuta en base mensual, así que no se tiene en cuenta la información o ruido que hay durante todo el mes, solo el cierre. Cabe aclarar que el Drawdown de las estadísticas no es intradiario, sino a final de mes.

Lo primero que hace el sistema es hacer un ranking de la media de cuatro retornos con diferentes periodos. Para aclararnos, hace un ranking usando el retorno de 1,3,6,12 y ponderando cada uno por igual.

A continuación si hemos escogido por ejemplo el modelo AGG 6, entonces cogerá los seis primeros y verificará si el precio está por encima de su media móvil de 10 meses.

El sistema invertirá 1/6 partes por igual en las seis posiciones y si se da el caso que una o varias están por debajo de su SMA 10 no la comprará, pero el capital asignado indiferentemente a cada posición será de 1/6.

Me he programado dos versiones para Amibroker, la que trabaja en escala mensual y la que trabaja en escala diaria. La escala diaria me sirve como referente para ver las estadísticas intradiarias pero para operar o validar resultados me quedo con la versión mensual, ya que en algún caso puede haber algún desajuste ya que no es lo mismo la media de 10 meses, que la media de 200 dias. O no es lo mismo calcular el ROC de 1,3,6,12 meses en mensual que el ROC de 31,63,126,252 en diario.

A continuación pongo un ejemplo del explorer de los resultados que dio a finales de Mayo para invertir en este Junio para el sistema AGG 6

Podemos ver de manera gráfica su funcionamiento, Primero hace el ranking de los 6 etfs con mas fuerza (naranja). Luego comprueba si el precio está por encima de su SMA 10 (verde) y en la última columna te dice que ETFS debo comprar. Como VNQ tenía el precio por debajo de su SMA 10 no lo compró.

A partir de aquí los datos históricos tengo que creérmelos, hay ETFS como MTUM que solo tiene algunos meses de histórico. A partir de ahora puedo hacer un seguimiento fácil de estas estrategias que resultan bastante tediosas para calcularlo a mano.

En el siguiente screener puedo comprobar a fecha de hoy que ETFS serían seleccionados para Julio en el sistema AGG 3 (tened presente que todavía quedan dos días)

Este mes si no hay cambios se sustituiría el ETF VBR por el VEA.

A continuación quiero mostraros una tabla con las principales carteras, desde el año 1973 hasta el 2013

La tabla esta ordenada por CAGR, podemos ver que tanto el sistema GTAA 13 AGG3 y AGG6 están arriba de la tabla y son las estrategas más ajustadas al riesgo tal y como indica el ratio Sharpe. Un dólar comprado de SP500 en el 73 equivaldría hoy a 57.38. Un dólar en AGG3 equivaldría a 1554.77

Estas dos estrategias son una de las mejores formas de ganar dinero a largo plazo combinándolas con otras. Formándote una cartera de sistemas como los que muestro en la tabla, a largo plazo van a seguir superando el mercado. A partir de este mes voy a incorporar esta estrategia a mi operativa.

Tenéis el código disponible para Amibroker. El precio no es gratis, pero es simbólico. Por tan solo 5 euros podéis adquirir el código para ejecutar ambas estrategias.

La idea de cobrar por adquirir material tiene la función exclusiva de cubrir los gastos de mantenimiento del blog. Me encanta poder ayudar y generar buen material, pero esto me cuesta bastante tiempo y como mínimo quiero que no me cueste dinero. Gracias por vuestra comprensión

Si estáis interesados en adquirirlo tenéis que enviarme un correo a carterasdebolsa@gmail.com solicitando el deseo de adquirir el código previo pago en PAYPAL usando el botón de la barra lateral derecha

Un saludo amigos!

- See more at: GTAA 13 AGG (3 y 6)

guminol (29/06/2015)

Muy buenas aportaciones

Mi filosofía de inversión 1

Artículo publicado en Uncategorized el 6 julio, 2015 por SergioMolina

En el post de hoy no os voy a mostrar ningún gráfico, indicador o sistema, hoy me gustaría iniciar una conversación con vosotros sobre la inversión, especulación o el nombre que le queráis poner.

La primera pregunta abierta que planteo es porque invertimos en bolsa. Cuál es el motivo que nos lleva a la decisión de meter nuestros ahorros en los mercados financieros para intentar ganar dinero a costa de un riesgo elevado. Si sí, he dicho ELEVADO, no seré yo quien os venda la moto diciendo que esto es fácil y que aquí con cuatro cositas se gana dinero. NO señores, esto es quizás uno de los mayores retos intelectuales y estamos luchando contra los mejores profesionales, con los mejores medios y con muchísimo más dinero que nosotros.

Mi motivo para invertir en bolsa es porque es sin duda el mejor vehículo para rentabilizar nuestros ahorros. Otra cosa aparte es saber cómo hacerlo correctamente, pero desde luego si se consigue llegar a tener el conocimiento adecuado se puede ganar dinero.

Después de tantos años de experiencia, quizás no tanto en número pero sí en tiempo, ganas y dedicación, he conseguido formar un sistema de especulación que se adapta a mi estilo de vida y en el que creo que es el mejor para ganar dinero a largo plazo.

Primera idea:

Tu sistema de especulación se tiene que adaptar a nuestro estilo de vida. En mi caso soy una persona que trabaja para terceros, casado, mi mujer también trabaja y tengo dos hijos pequeños. Está claro que a no ser que quiera sacrificar parte de disfrutar de la infancia de mis hijos, tendré que conseguir una metodología compatible con ello. Es por ese motivo por el cual tengo una cartera en la que tan sólo tengo que estar pendiente un día al mes. El último día de mes actualizo mis sistemas y ejecuto (si es que tengo que hacerlo) las ordenes en mi bróker.

Es fantástico tener un método así. En serio, ¿cuanto vale tu tiempo? el dinero se gana y se pierde, si te arruinas siempre puedes recuperarlo, pero el tiempo NO, es un bien muy preciado para tirarlo cada día delante de la pantalla.

No os engañéis a vosotros diciendo que os apasiona el trading intradiario y que os gusta estar todo el día delante de la pantalla. Si se habla de pasión por el trading, yo soy el rey, no hay día que no le dedique algo de tiempo a la bolsa, aunque en mi caso es para aprender cada día un poquito más. Estar delante de la pantalla es horrible para nuestra salud mental, el stress es muy elevado. A mi modo de entender la bolsa me tiene que dar alegrías, no puedo permitirme que mi estado de ánimo varíe según si he ganado unos pips ese día o los he perdido.

Segunda idea:

El dinero de verdad se gana a largo plazo. Señores, no conozco a nadie que gane dinero de verdad operando a corto plazo. La pasta de verdad está en el largo plazo, reinvirtiendo los beneficios aprovechándote del fantástico interés compuesto. Pero esto no es todo. La otra parte igual de importante es la filosofía del ahorro. Si el día de mañana queremos tener un buen monto de dinero solo conozco un camino. Ahorrar y cada año inyectar liquidez a nuestra cartera. Si hacemos bien las cosas y le añadimos el ahorro mas la reinversión tenemos el mejor camino para crecer y crecer.

Tercera idea:

El impacto de las comisiones. Todo bróker quiere que operes mucho, le da igual si ganas o pierdes, el bróker siempre gana con sus comisiones. El impacto de las comisiones es bestial en nuestra cartera. A priori no puede parecer mucho, pero imagina la reinversión de todas esas comisiones a lo largo de nuestra historia como traders. Hay muchos analistas que cuelgan en sus webs sistemas que a priori parecen muy buenos. Algunos muestran sus reglas y cuando los simulo coincido con sus resultados. Pero en casi todas las ocasiones cuando le añado las comisiones mas deslizamientos ( comisiones competitivas) el sistema se va al garete. Por favor no regaléis vuestro dinero que tanto os ha costado. Hay que ser lo más eficiente posible con las comisiones.

Cuarta idea:

Tener un sistema de especulación. Todo lo anterior no sirve para nada si no se tiene un buen sistema de inversión. Mi cartera es un conjunto de sistemas automáticos que explotan una ineficiencia probada como es el momentum. Los sistemas tienen que ser lo más robustos posibles, para ello tienen que tener reglas sencillas con pocos parámetros. Los sistemas están probados con largos históricos donde han sido capaces de vivir diferentes situaciones de mercado. La cartera opera renta variable americana, europea, emergentes, materias primas, reits. En ocasiones pondera ETFS que trabajan el momentum, en otras los smalls caps o en otras puede ponderar ETFS que invierten en acciones infravaloradas (value investing)

Quinta idea:

Olvídate del apalancamiento. Es la mejor manera de perder dinero. Si se supone que creamos sistemas para en parte reducir el drawdown , no tiene lógica apalancarse. Una cosa es juguetear con una pequeña cuenta y ser ambicioso, pero cuando hablamos de dinero de verdad, del grueso de tu capital, de toda la carne en el asador, no podemos apalancarnos. Yo podría aguantar un 25% de drawdown y seguir mis sistemas sin inmutarme, ¿Pero un 50% o más? el interés compuesto también juega en nuestra contra cuando llegan los Drawdowns. Si quieres quedarte en esto muchos años (recuerda que es indispensable para ganar mucho dinero) hay que trabajar sin apalancamiento y vivir tranquilo, haciendo las cosas bien. Hay que tener paciencia en este mundo. Recuerda que la mayoría prefiere arruinarse rápidamente antes que enriquecerse poco a poco. Vaya, me pongo a pensar nombres de grandes inversores y todos invierten a largo plazo sin apalancamiento.

Dado este punto, estoy seguro que muchos compartiréis mi filosofía de inversión, pero además algunos de vosotros os gustaría tener una cartera que cumpliera estas características. Es en este punto donde puedo ayudaros, voy a crear un servicio Premium para cuando finalice el verano. Quien lo desee se podrá suscribir para recibir cada mes las señales de mi cartera, incluido los porcentajes y la gestión de capital de la misma.

Será un servicio asequible con el precio por debajo de la media de mercado. Quiero que os aprovechéis de mi experiencia y que ganéis el máximo dinero posible. Si tu ganas, yo gano, estaréis replicando mi cartera.

Este mes de Julio empiezo a operar la cartera y la composición es la siguiente:

La evolución de la cartera la iré colgando en el blog semanalmente.

Para finalizar quiero agradecer el feedback recibido con todos los que habéis adquirido el código GTAA AGG 13 y por los comentarios recibidos.

Saludos y buen trading!

@Carterasdebolsa

- See more at: Mi filosofía de inversión

LeoCV (09/07/2015)

Muy buen trabajo realmente vale la pena lo que haces.

Completamente de acuerdo con tu filosofía. Si no te dedicas a esto profesionalmente hay que saber optimizar el tiempo empleado en estudiar las inversiones futuras, es por ello que cuanto más automático sea el sistema pues mejor.

¿Rebotito o algo mas?

Artículo publicado en Uncategorized el 11 julio, 2015 por SergioMolina

Esta semana ha habido un buen rebote sobretodo en Europa, pero como siempre vamos a echar un vistazo al mercado Americano.

En primer lugar me gustaría enseñaros el juego que hago con las divergencias que hace el indicador %Nil antes de rebotar el precio. Parece buena idea intentar unos largos cuando la transformada de fisher está sobrevendida. Por si alguien no lo sabe, el indicador %Nil está hecho con la transformada de fisher que es a la vez uno de mis indicadores favoritos.

Como podéis ver en las líneas violetas, el indicador %Nil_Alcista diverge con el precio justo antes de rebotar, a posteriori la transformada de fisher se da la vuelta confirmando el giro.

La semana pasado ocurrió exactamente lo dicho, se inició un rebote, pero eso no significa que vayamos a seguir ascendiendo, para ello el precio tendrá que superar a cierres la zona de congestión pintada en color rojo. Creo que a estas alturas lo mas sensato es abrir largos si se rompe esta zona de congestión o esperar a que el precio descienda y ver lo que sucede.

La amplitud de mercado está en zona de nadie, el oscilador McClellan ha cruzado el nivel cero, pero la pendiente de la media de 150 sesiones de la línea A-D tiene pendiente negativa. Resumiendo a corto plazo ha rebotado pero a medio plazo está tocada.

Para finalizar quiero volver a mostrar mi sistema preferido para el SP500. Es el flamante Mersi (utilizado en SPY) que ha vuelto a salirse con la suya

Para finalizar me gustaría coger la perspectiva del largo plazo. El sistema Mersi es uno de los mejores para operar el SP500 y últimamente está que se sale. Ahora vamos a coger perspectiva y vamos a simularlo desde el máximo historico que tengo.

Para ello vamos a hacer una pruebas, en la primera imagen vamos a comprar 3 minis siempre, sin reinversión de beneficios y en la segunda reinvertiremos todo el capital en la siguiente operación:

No está mal, la forma de la curva es bonita, pero a mi se me queda un sabor un poco amargo si la rentabilidad no es capaz de superar el Buy and Hold. Déjame mostrarte el Buy and Hold y el sistema que opera el SP500 utilizando el simple momentum absoluto

Saquen sus propias conclusiones.

Saludos y buen trading!

- See more at: ¿Rebotito o algo mas?

Hecho de meno los aportes en este tema. Eran muy interesante.

Un Saludo.

Gracias, lo iré actualizando con lo que vaya pareciéndome interesante.

Todos hemos oído hablar que hay que diversificar, que "no hay que poner todos los huevos en la misma cesta". Sin embargo no todo el mundo tiene claro que el concepto "cesta" puede ser enormemente variado.

Por lo general, la mayoría de inversores piensa que diversificar es comprar distintas acciones. Conforme su conocimiento aumenta se dan cuenta que cuando hay una corrección, aunque tengan distintas acciones, todas acaban cayendo. Entonces lo solucionan eligiendo las acciones de diversos sectores, pero llegado el marcado bajista ninguna funciona.

Siguen investigando y se dan cuenta que en un mercado bajista podrían haber ganado dinero teniendo en sus carteras bonos, oro, u otros activos refugio.

Pues efectivamente todo esto es diversificación.

Pero no solo eso es diversificación. Hay más aspectos. Podemos diversificar si operamos en distintos espacios temporales o, en el ejemplo que os voy a poner, si operamos distintos tipos de sistemas de trading.

A continuación os voy a poner las estadísticas de dos sistemas que tenemos en cartera y operan acciones del Nasdaq 100, sin embargo uno es tipo momentum (sistema INT) y el otro es de reversión a la media (sistema INR).

Los dos sistemas de trading tienen unas excelentes estadísticas. Sin embargo, el primero peca de tener un poquito alto el drawdown y el segundo de tener un poco más baja la rentabilidad. La solución y diversificación pasa por combinarlos.

Si os fijáis, cuando diversificamos, las partes buenas se mantienen en sus medias:

El nuevo rendimiento medio anual (RMA) de los sistemas es su media ==> (21,78 + 17,12) / 2 = 19,45

Sin embargo las partes malas mejoran:

El nuevo Ulcer Index (UI) queda por debajo de la media ==> (7,52 + 2,86) / 2 = 5,19 . La media está en 5,19 y el nuevo Ulcer Index cae a 3,80

En consecuencia el nuevo UPI (5,13) queda muy por encima de la media ==> (2,90 + 5,98) / 2 = 4,44

El nuevo máximo drawdown (17,48) también cae por debajo de la media ==> (27,33 + 17,48) / 2 = 22,41

La rentabilidad negativa del año 2.002 también desaparece en la combinación. Sicológicamente es importante ver en verde todos los años.

La combinación de sistemas es un tipo más de diversificación.

Por cierto, estos dos sistemas lo están haciendo de maravilla. Desde abril del año pasado están operando en real en la cartera del blog con unas excelentes rentabilidades (podéis verlas en las tablas).

Saludos.

Última edición por Dor; 24/05/2017 a las 08:01

Gracias Ramset

¡22% de rentabilidad en Mayo!

01-06-2017 en >> Comunidad privada de inversores - Bolsa y Cartera

Impresionante la rentabilidad que ha conseguido la cartera de sistemas de trading. Hemos cerrado mayo con un +22% de beneficio y ya llevamos un +45% en lo que va de año

Seguimos sumando y ya llevamos 14 meses en positivo. Es la mejor racha de meses positivos desde que iniciamos la cartera en 2013. Cierto es que no disponemos de mucho histórico, pero seguro que dentro de diez años, cuando tengamos más histórico, tendremos mejores rachas.

A continuación os pongo las rentabilidades mensuales desde que se inició la cartera.

Recordad que esta cartera no reinvierte los beneficios.

Podemos resaltar dos hechos:

Hemos acabado Mayo con una rentabilidad superior al 22%, mientras el SP500, nuestra referencia, ha subido poco más del 1%.

Ha sido la segunda mayor subida mensual de la cartera.

Como veis, a partir de abril del año pasado todos los meses hemos ido obteniendo beneficios y ya son 14 los meses consecutivos. La anterior mejor racha la tuvimos en 2014, con 5 meses positivos.

Pero no sólo es digno de mención los catorce meses consecutivos, sino la rentabilidad obtenida en ellos, más del 108 % de los cuales, un 45 % corresponden a este año 2017. Donde mejor se puede apreciar es en el siguiente gráfico.

Quién vea el anterior gráfico puede pensar que ganar dinero en bolsa en fácil. ¡No lo es!. Es muy difícil, sobre todo sicológicamente. Toda rentabilidad lleva consigo un riesgo que en el día a día hay que soportar.

Veamos el gráfico en escala diaria en lo que llevamos de año.

Como veis, hemos acabado el mes en máximos. Llevamos una rentabilidad del 45 % en el año, pero para llegar ahí, cada cierto tiempo se sufre un drawdown. Hasta ahora el mayor de todos ha sido de un 8,41%. En el análisis de Monte Carlo>> Cartera 2017: Primera revisión - Bolsa y Cartera de esta cartera, ya vimos que lo normal es que veamos, en este año, un drawdown del 14,5 %.

Si queremos tener grandes rentabilidades tenemos que pasar por estos drawdown. Cada uno debe ser consciente del drawdown que es capaz de soportar. Si puedes soportar drawdowns del 20 %, puedes operar esta cartera sin problemas, pero por ejemplo, si tu límite está en un drawdown del 10%, podrías operar esta cartera dividiendo las posiciones por 2. Por supuesto que esto lleva de la mano que estarías dividiendo por 2 la rentabilidad.

Para los que piensen que pronto llegarán los meses negativos, lo único que les puedo decir es que seguro que llegarán, pero lo que no sé es cuándo.

Esto es como el mercado. Cuando uno está dentro y está montado en la tendencia, si el precio ha subido mucho, le entra el vértigo y quiere vender porque ve techos por todas partes. ¡Error!. En una tendencia hay muchos puntos de continuación al alza y uno sólo que hace el máximo. Lo normal es que aciertes si piensas que la tendencia continuará.

Con la cartera ocurre lo mismo. Si queremos ganar dinero hay que estar dentro. ¿Que algún mes perderemos? Seguro, pero mientras tanto a beneficiarse de los sistemas de trading.

Comunidad privada de inversores - Bolsa y Cartera

evaburbuja (06/06/2017)

Reinversión y Volatilidad

Por Comunidad privada de inversores - Bolsa y Cartera

Unos señores me han pedido que les diseñe una cartera con reinversión. En el proceso, me he vuelto a encontrar con dos herramientas poderosísimas a la hora de invertir y de las que hoy os voy a hablar: La reinversión y el dimensionamiento por volatilidad.

Si un inversor empieza a invertir y al cabo de un tiempo ha duplicado el capital, lo normal es que no deje la mitad de su capital sin utilizar, es decir, lo normal es que reinvierta su capital inicial más el beneficio.

En la siguiente imagen podemos ver tres backtest que nos van ayudar a enterder el poder de estas dos herramientas.

Reinversión y Dimensionamiento de la Posición

Antes de entrar en materia, quisiera agradecer las magníficas aportaciones que realiza TrendXplorer en su blog. El gráfico del Portfolio Equity con reinversión ha sido diseñado por él.

1.- Sin reinversión y dimensionando por volatilidad

A la izquierda tenemos un sistema tipo momentum con dimensionamiento de la posición, pero sin reinversión, es decir iguala volatilidades entre las acciones, pero el sistema siempre opera con el mismo capital.

Parte de un capital inicial de 150.000$ y al cabo de algo más de 22 años el sistema consigue prácticamente un millón de dólares.

2.- Con reinversión y dimensionando a partes iguales

Esta opción es la que demuestra el poder de la reinversión.

El sistema parte de un capital inicial de 150.000$ y acaba, en el mismo periodo anterior, con casi 82 millones de dolares$ ¡Bestial!

Sin embargo, al no tener ningún tipo de gestión del riesgo, el máximo drawdown se nos dispara a un 52% y eso no hay quien lo soporte. ¿Como se puede solucionar? ==> Siguiente apartado.

3.- Con reinversión y dimensionando por volatilidad

Desde luego que quien sólo le interese la rentabilidad, el apartado anterior es su solución.

Cada inversor es un mundo y yo lo que busco es la mejor solución rentabilidad/riesgo. No cabe duda que esta tercera opción es la que iría con mi forma de operar.

El sistema parte con 150.000$ y al cabo de algo más de 22 años consigue 27,5 millones de dólares, pero no de cualquier forma no:

El máximo drawdown se ha reducido a la mitad que el del apartado anterior

La volatilidad se ha reducido en un tercio

Y el UPI, que nos da la relación rentabilidad/riesgo, ha mejorado casi un 20%

Mira que conozco estas dos herramientas, pero cada vez que me encuentro con ellas no dejan de asombrarme. Imagino que a ti también.

Leer completo aquí>> Reinversión y Volatilidad - Bolsa y Cartera

Saludos.

Sistema de trading SVXY Estadísticas 2017

Por bolsaycartera>> Sistema de trading SVXY - Estadísticas 2017 - Bolsa y Cartera 27 junio, 2017

Con la operación ganadora que cerramos ayer, el sistema de tranding SVXY se pone a la cabeza en la clasificación de los sistemas de la cartera. No encuentro calificativos para las estadísticas que está consiguiendo este año, así es que mejor las vemos.

Plantilla Sistema SVXY - Bolsa y Cartera

En la imagen podemos ver todas las operaciones realizadas por el sistema SVXY en 2017. La última la tenemos en el recuadro rojo. La cerramos ayer y conseguimos un beneficio de más de 700$ en la operación.

Echándole un ojo a la imagen ya se puede intuir lo bien que va este sistema este año, pero vamos a traducirlo a números. Veamos sus estadísticas

Estadísticas 2017 sistema SVXY Plus

Llevamos un 45,11% de rentabilidad en lo que va de año con tan sólo un 8% de máximo drawdown. Si esta tendencia continúa, a final de año tendríamos un 94,63% de rentabilidad. Aunque yo lo opere y sepa lo bueno que es este sistema, no dejo de sorprenderme.

Sistemas como este hace que tengamos a la cartera en máximos históricos. En estos momentos llevamos un 51,4% en el año.

¡Que continúe la racha!

Saludos

Comunidad privada de inversores - Bolsa y Cartera

Principales inconvenientes de la cartera de sistemas

Por bolsaycartera |10 julio, 2017|>>Principales inconvenientes de la cartera de sistemas - Bolsa y Cartera

Cuando diseñé la cartera de sistemas de trading que estoy operando en la zona premium, lo hice atendiendo a mis necesidades. Necesitaba exprimir a tope mi capital porque tenía que vivir de lo que produjese. Puesto que este era el principal objetivo, desatendí otros que a la mayoría de los inversores probablemente les preocupa.

Todos conocemos las principales bondades de la cartera de sistemas.

Viendo la imagen, enseguida observamos que la mayor virtud de la cartera es su rentabilidad. Este año llevamos un 53,91% frente al 8,32% del índice SP500. Pero tenemos que profundizar más si queremos ver que inconvenientes tiene esta cartera.

Estadísticas 2017 de la cartera del blog

De arriba a abajo tenemos que las estadísticas que está teniendo la cartera de sistemas de trading son:

El RMA es de 102,48%. Es decir, si la rentabilidad actual (53,91%) sigue su tendencia, al final se año se habrá convertido en un 102,48% espectacular!!! Nada que reprochar

El UPI actual es del 44,49. Este dato es el ratio entre el RMA y el UI que veremos más adelante. Nos da una idea de lo fácil o difícil que está siendo conseguir el dinero. Cuanto mayor sea el número menos sufrimiento tenemos para obtener el rendimiento. En este caso es impresionante!!!

La volatilidad anualizada es del 27,35 %. He de reconocer que este dato si es preocupante. No preocupante porque suponga un riesgo para la cartera, sino porque en cierta forma, nos indica la calidad de vida que tendremos al operar la cartera. Cuanto mayor sea la volatilidad, más nervios pasaremos operando la cartera. Es algo intrínseco al rendimiento, si bajamos la volatilidad el rendimiento bajará.

El UI (Ulcer index) está estabilizado en torno a 2. Cuanto menor sea este valor menos sufrimiento tendremos. 2,18 es un valor realmente bueno.

El drawdown actual de la cartera es del 0,95% y el máximo de este año ha sido 8,41%. Un valor realmente bajo para el rendimiento que llevamos. Ya sabéis que el análisis de Montecarlo nos índica que lo normal es que este año tengamos un máximo drawdown entorno al 14,50 %.

Por último tendríamos el Sharpe (no aperece en la imagen). El Sharpe es el ratio entre el RMA y la volatilidad anualizada. Conseguir en real Sharpes superiores a 1 es muy difícil. Parece increíble que el nuestro sea del 3,75.

De todo lo visto se desprende que el mayor inconveniente que tenemos es la alta volatilidad anualizada, pero hay otros que no se ven en las estadísticas.

Muchos lectores me envían correos diciéndome que no disponen de un capital de 100.000 euros para replicar la cartera y me preguntan que si con un capital X pueden replicarla. Mi respuesta siempre es la misma, la cartera se puede replicar proporcionalmente al capital que tengas, pero a partir de unos 30.000 euros para abajo, la influencia de las comisiones empieza a ser considerable, aparte que al no poder dividirse los futuros hay sistemas que habría que operar a través de CFDs y estos tienen gastos de financiación. Aunque cada uno puede hacer lo que quiera, no se debería replicar la cartera con menos de 30k. Luego aquí tenemos otro inconveniente para esta cartera.

Por último, tenemos el interés compuesto. Puesto que de cara al blog está muy bien poner todos los años el contador en 100.000 euros para que la gente pueda replicar la cartera de forma más fácil, la realidad es que hay muchos inversores que quieren invertir sus ahorros a largo plazo, bien porque saben que no los van a utilizar, bien porque es su plan de jubilación, etc En este caso, es una lástima que no se utilice una de las mejores armas de la inversión, el interés compuesto. Es decir, si en años no vas a utilizar tu capital, es un gran inconveniente no reinvertir beneficios.

Para mi está claro que si dispones de 100.000 euros y soportas bien el riesgo, esta es tu cartera. Pero para el resto de inversores voy a intentar diseñar otra que elimine los inconvenientes de esta. Sera una cartera destinada a inversores más tranquilos, de largo plazo y para cualquier capital.

Espero que os guste

Saludos.

Comunidad privada de inversores - Bolsa y Cartera

Hola,

Desde luego es un lujo todo lo que he aprendido de "Bolsa y Cartera" en los últimos años.

Un crack.

Personalmente añadiría a Slowinver.

Entre los 2 hay más sabiduría que cualquier master de bolsa.

Saludos.

Dor (14/07/2017)

Actualmente hay 1 usuarios viendo este tema. (0 miembros y 1 visitantes)

Permisos de publicación

Permisos de publicación

Citar

Citar

Marcadores